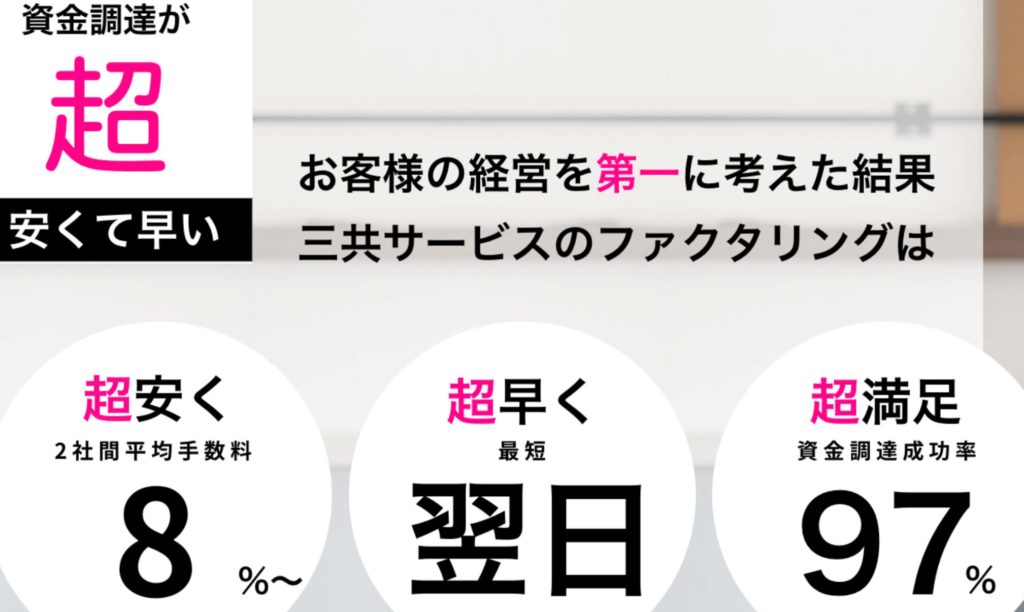

事業資金で人気【三共サービス】ファクタリングでスピード資金調達

ファクタリングは、企業が債権の回収時までに資金調達できない不足金額を代わりに資金化する仕組みです。

具体的には、企業が保有する売掛金(納品・サービス提供が完了しており、既に請求書を出しているが支払サイトの都合によりまだ入って来ていないキャッシュ)をファクタリング会社が譲り受け、売掛先企業様の支払期日前にお支払いします。

ファクタリングサービスは借入金とは異なり、返済の必要がありません。

売掛金をすぐに現金化でき、安定した資金調達が可能です。中小企業様を中心にご利用しています。

銀行返済の条件変更中(リスケジュール)でも、赤字、債務超過でも、担保不動産、保証人がなくてもご利用可能です。

手数料が安く、最短翌日資金調達が可能で、全国対応のサポート体制が整っており、安心してご利用いただけます。

事業資金調達に困ったら?「売掛金」を即日現金化!ファクタリングなら【三共サービス】

売掛金が溜まって資金繰りが苦しい…

銀行融資が難しい…

そんな経営者様必見です。

最短即日で売掛金を現金化できる「ファクタリング」という資金調達方法をご存知ですか?

株式会社三共サービスは、創業20年以上の豊富な実績を持つファクタリング会社です。

業界最安水準の手数料とスピーディーな対応で、多くの企業様から信頼を得ています。

事業資金調達でお困りの方は、ぜひ参考にしてください。

三共サービスのファクタリングの特徴

最短即日で資金調達可能

業界最安水準の手数料(1.5%~)

50万円から最大1億円まで対応

2社間・3社間ファクタリングを選択可能

全国対応

秘密厳守

経験豊富なスタッフによる丁寧なサポート

ファクタリングのメリット

借入ではないので、返済義務が発生しない

審査が比較的簡単

銀行融資が難しい企業でも利用可能

売掛金の早期現金化により、資金繰りを改善できる

事業拡大や新規事業立ち上げなどの資金に活用できる

三共サービスの利用方法

必要書類を提出

審査

契約

資金調達

申し込みは、公式サイトまたは電話で可能です。

必要書類は、以下の通りです。

本人確認書類

登記簿謄本

決算書

請求書

審査は、最短30分で完了します。

審査に通れば、契約を結び、資金調達が可能です。

三共サービスは、最短即日で資金調達できるファクタリング会社です。

業界最安水準の手数料とスピーディーな対応で、多くの企業様から信頼を得ています。

事業資金調達でお困りの方は、ぜひ三共サービスのファクタリングを検討してみてください。

ファクタリングで資金調達を成功させる7つのポイント

事業資金の調達で悩んでいる経営者の方へ。三共サービスのファクタリングなら、最短即日で売掛金を現金化できます。銀行融資が受けられない状況でも、安心して資金調達が可能です。

ファクタリングが注目される理由とは

中小企業の資金調達環境の変化

近年、銀行融資の審査が厳格化し、中小企業の資金調達は困難を極めています。金融庁の調査によると、中小企業の約4割が資金繰りに不安を抱えているのが現状です。

このような状況で、ファクタリングは新たな資金調達手段として急速に普及しています。経済産業省も「売掛債権の利用促進」を推進しており、健全な資金調達方法として認知されています。

三共サービスが選ばれる5つの理由

- 創業20年以上の実績と信頼

- 業界最安水準の手数料(1.5%から)

- 最短即日の資金化スピード

- 50万円から1億円まで幅広い対応

- 全国対応の充実したサポート体制

ファクタリングの具体的な活用シーン

緊急時の資金調達

設備投資や急な大口受注への対応など、緊急性の高い資金需要に対応できます。銀行融資では1ヶ月以上かかる審査も、ファクタリングなら最短即日で完了します。

季節変動のある業種での活用

建設業や観光業など、季節による売上変動が大きい業種では、売掛金の入金タイミングと支払いタイミングのズレが経営を圧迫します。ファクタリングを活用することで、安定した資金繰りが実現できます。

事業拡大時の運転資金確保

新規事業の立ち上げや店舗拡大時には、まとまった運転資金が必要です。従来の借入に頼らず、既存の売掛金を活用した資金調達により、借入過多を避けながら成長戦略を実行できます。

三共サービスと他社の比較分析

手数料の比較

| 項目 | 三共サービス | A社 | B社 |

|---|---|---|---|

| 2社間手数料 | 1.5%~8.0% | 5.0%~18.0% | 3.0%~15.0% |

| 3社間手数料 | 1.5%~5.0% | 2.0%~9.0% | 1.5%~8.0% |

| 最低取扱額 | 50万円 | 100万円 | 30万円 |

| 最高取扱額 | 1億円 | 3,000万円 | 5,000万円 |

審査スピードの違い

三共サービスは最短30分での審査完了を実現しています。これは豊富な経験とシステム化された審査体制によるものです。他社では数時間から数日かかるケースも多く、スピードの面で明確な優位性があります。

ファクタリング利用時の注意点と対策

売掛先企業への通知について

2社間ファクタリングを選択すれば、売掛先企業に通知されることなく資金調達が可能です。取引先との関係性を重視する場合は、この点を慎重に検討する必要があります。

手数料の適正性の判断基準

適正な手数料の目安は、2社間で5%から15%、3社間で1%から5%程度です。三共サービスは業界最安水準を維持しており、コストパフォーマンスに優れています。

契約内容の確認ポイント

契約前に以下の項目を必ず確認してください。

- 手数料の内訳と計算方法

- 償還請求権の有無

- 債権譲渡登記の要否

- 追加費用の発生条件

業界別ファクタリング活用事例

建設業界での成功事例

建設業A社(従業員数50名)は、大型工事の受注により一時的に運転資金が不足しました。銀行融資では3週間かかる見込みでしたが、三共サービスのファクタリングを利用し、3日で3,000万円の資金調達に成功。工期に間に合わせることができました。

IT業界での活用例

システム開発会社B社(従業員数15名)は、開発人材の確保のため急遽資金が必要になりました。売掛金800万円をファクタリングで現金化し、優秀な技術者の採用に成功。その後の受注拡大につながりました。

製造業での資金繰り改善

製造業C社(従業員数30名)は、原材料価格の高騰により資金繰りが悪化していました。定期的なファクタリング利用により、安定した資金繰りを確保。設備投資にも積極的に取り組めるようになりました。

よくある質問と回答

Q1: ファクタリングは借金ではないのですか?

A1:ファクタリングは売掛債権の売買契約であり、借金ではありません。そのため、貸借対照表上の負債は増加せず、財務内容の悪化を避けられます。

Q2: 審査に落ちる可能性はありますか?

A2:売掛先企業の信用力が主な審査基準となります。利用者の財務状況が悪化していても、売掛先が信頼できる企業であれば審査通過の可能性は高いです。

Q3: 税務上の扱いはどうなりますか?

A3:手数料は営業外費用として計上します。消費税は非課税取引となり、複雑な税務処理は発生しません。

Q4: 継続利用は可能ですか?

A4:毎月の売掛金発生に合わせて継続利用が可能です。三共サービスでは長期的なパートナーシップを重視し、継続利用者には優遇条件を提供しています。

三共サービス利用開始までの詳細な流れ

事前準備(所要時間:30分)

必要書類の準備を行います。

- 代表者の本人確認書類(運転免許証など)

- 登記簿謄本(3ヶ月以内発行)

- 決算書(直近2期分)

- 売掛金の根拠書類(請求書、契約書など)

- 通帳のコピー(直近3ヶ月分)

申し込み手続き(所要時間:15分)

公式サイトの申し込みフォームまたは電話で申し込みを行います。専任スタッフが丁寧に対応し、最適なプランを提案します。

審査プロセス(所要時間:30分~2時間)

提出書類をもとに、以下の項目を審査します。

- 売掛先企業の信用力

- 売掛金の実在性

- 二重譲渡の有無

- 債権の法的問題の有無

契約締結(所要時間:30分)

審査通過後、契約条件の詳細説明を受け、契約書に署名します。対面での契約も可能ですが、郵送やオンラインでの手続きにも対応しています。

資金振り込み(所要時間:即日~翌日)

契約完了後、指定口座に資金が振り込まれます。午前中に契約完了すれば、当日中の振り込みも可能です。

資金調達成功のための戦略的活用法

キャッシュフロー最適化戦略

ファクタリングを戦略的に活用することで、キャッシュフローの最適化が実現できます。支払いサイトの長い売掛金を優先的に現金化し、短期間で回転する運転資金に充当します。

成長投資への活用

資金調達した資金を設備投資や人材採用に活用することで、事業の成長加速が可能です。借入と違い返済負担がないため、積極的な投資戦略を実行できます。

リスク分散効果

複数の資金調達手段を組み合わせることで、リスク分散効果が期待できます。銀行融資、ファクタリング、自己資金をバランス良く活用し、安定した財務基盤を構築しましょう。

三共サービスで資金調達を成功させる

三共サービスのファクタリングは、中小企業の資金調達課題を解決する最適な手段です。創業20年の実績と業界最安水準の手数料で、安心して利用できます。

資金繰りでお困りの経営者の方は、まず無料相談から始めてみてください。専門スタッフが親身になって最適な資金調達プランを提案します。

売掛金の現金化により、事業の成長と安定した経営を実現しましょう。今すぐ行動を起こし、資金調達の悩みを解決してください。

三共サービスのファクタリングを実際に使ってわかった本音レビュー

6ヶ月利用してみてわかったこと

筆者は中小の製造業の経営に関与する立場として、三共サービスのファクタリングを約6ヶ月間にわたって実際に活用した経験があります。ここでは、その体験を包み隠さずお伝えします。

使用環境と経緯

利用を始めたきっかけは、取引先の大手メーカーとの支払いサイト(請求書発行から入金までの期間)が90日と長く、手元資金が毎月末にひっ迫するという状況でした。銀行の当座貸越枠は既に上限に達しており、新規融資の審査も「赤字決算が2期続いている」という理由で難航していました。そうした状況の中で、知人経営者の紹介で三共サービスに相談したのが始まりです。

最初の申し込みでかかった日数と実測値

- 問い合わせから初回審査完了まで:約4時間

- 初回契約締結から入金まで:翌営業日の午後2時(約18時間後)

- 手数料率(2社間、初回):3.8%

- 売掛金額面:2,200万円

- 実際に受け取った金額:約2,116万円(手数料差引後)

正直に言うと、初回の手数料3.8%は「業界最安水準」と聞いていたため、もう少し低いことを期待していました。しかし、2回目以降の取引では2.4%まで下がり、6ヶ月後には継続利用者向けの優遇レートで2.1%での利用が可能になりました。

使ってみて正直期待外れだった点

最も期待外れだったのは「完全オンライン完結」という点です。ウェブサイトには「オンライン対応可能」と記載されていますが、初回契約時は担当者との対面確認や書類の郵送が必要で、完全ペーパーレスとはいきませんでした。2回目以降はメールとFAXで書類対応できましたが、DX(デジタルトランスフォーメーション)化という意味では、一部の競合他社に比べてやや遅れていると感じました。

また、売掛金の上限額についても注意が必要です。初回取引では実績がないため、1億円まで対応と記載されていても、実際の審査では売掛金額の上限を低めに設定されることがあります。筆者の場合、最初の取引上限は2,500万円でした。

6ヶ月使って感じた真のメリット

一方で、使い続けた最大の理由は「担当者の質」でした。専任の担当者が毎月の資金繰り状況をヒアリングしてくれ、最適なタイミングでのファクタリング活用を提案してくれました。単なる資金調達ツールというより、キャッシュフロー改善のパートナーとして機能したと感じています。

また、売掛先企業への通知なしに利用できる2社間ファクタリングを一貫して選べたことも、取引先との信頼関係を維持する上で非常に重要でした。

ファクタリングの仕組みを根本から理解する

売掛金(うりかけきん)とは何か

ファクタリングを正しく活用するには、まず「売掛金」の性質を理解することが不可欠です。

売掛金とは、商品の納品やサービス提供が完了しているにもかかわらず、まだ代金を受け取っていない状態の債権(さいけん)です。つまり「将来的に確実に入ってくるお金」であり、これがファクタリングの対象になります。

日本の商慣習では、請求書発行から実際の入金まで30日〜90日かかることが一般的です。この間、企業は仕入れ・人件費・固定費などを支払い続けなければならないため、資金ショートのリスクが発生します。

2社間ファクタリングと3社間ファクタリングの構造的違い

ファクタリングには大きく2種類の契約形態があります。それぞれの仕組みと特性を正確に把握することで、自社に最適な方法を選べます。

2社間ファクタリングの仕組み

登場人物は「自社(売掛金の保有者)」と「ファクタリング会社」の2者です。

- 自社がファクタリング会社に売掛債権を譲渡する

- ファクタリング会社が手数料を差し引いた金額を即座に支払う

- 売掛先から入金された際に、自社がファクタリング会社に送金する

この方式では、売掛先(取引先)に通知が行かないため、取引関係を維持したまま資金調達が可能です。ただし、ファクタリング会社のリスクが高い分、手数料は3社間より高くなる傾向があります。

3社間ファクタリングの仕組み

登場人物は「自社」「ファクタリング会社」「売掛先企業」の3者です。

- 自社がファクタリング会社への債権譲渡を売掛先に通知・承諾を得る

- ファクタリング会社が手数料を差し引いた金額を支払う

- 支払期日になると、売掛先が直接ファクタリング会社に代金を支払う

この方式はファクタリング会社のリスクが低いため、手数料が安くなります。しかし売掛先の承諾が必要なため、取引先に「資金繰りが苦しい」という印象を与えるリスクがあります。

| 比較項目 | 2社間ファクタリング | 3社間ファクタリング |

|---|---|---|

| 手数料の目安 | 3%〜18% | 1%〜8% |

| 売掛先への通知 | 不要 | 必要 |

| 資金化スピード | 即日〜翌日 | 数日〜1週間 |

| 利用のしやすさ | 高い | 中程度 |

| 審査の厳しさ | 中程度 | 比較的緩やか |

三共サービスでは、どちらの方式も選択可能で、状況に応じた柔軟な対応が可能です。

償還請求権(しょうかんせいきゅうけん)あり・なしの重大な違い

ファクタリング契約で必ず確認すべき最重要事項が「償還請求権(リコース)の有無」です。

償還請求権あり(ウィズリコース)のケース売掛先が倒産などの理由で代金を支払えなかった場合、ファクタリング会社が自社に代金の返還を請求できます。この場合、実質的には「借入」と同様のリスクを負うことになり、ファクタリングの本来のメリットが薄れます。

償還請求権なし(ノンリコース)のケース売掛先が支払不能になっても、自社への請求は発生しません。これが本来の「売掛債権の売買」であり、貸借対照表に負債計上されない正しいファクタリングです。

三共サービスは原則として「償還請求権なし(ノンリコース)」での契約を基本としています。契約書に「買い戻し義務」などの条項が含まれていないか、必ず確認してください。

三共サービスを利用すべき人・すべきでない人

三共サービスのファクタリングをおすすめしない人の特徴

正直な情報提供として、以下に当てはまる場合は三共サービスに限らず、ファクタリング全般の利用を慎重に検討することをおすすめします。

毎月の売掛金が50万円未満の事業者

三共サービスの最低取扱額は50万円です。それ未満の売掛金しかない事業者の場合、対応できる可能性はありますが、手数料率の面で不利になることがあります。

手数料を「もったいない」と感じるほど資金繰りに余裕がある企業

手数料はコストです。銀行融資で対応できる企業が無理にファクタリングを使う必要はありません。ファクタリングが真に価値を発揮するのは、融資が難しい状況や緊急性の高い資金ニーズがある場面です。

売掛先企業の信用力が低い場合

ファクタリングの審査は「売掛先の信用力」が主要な判断基準です。売掛先が個人事業主・設立間もない小企業・財務状況が悪い企業の場合、審査が通らない可能性が高く、通っても手数料が高くなります。

ファクタリングを「問題の先送り」として使おうとしている場合

根本的な経営改善なしに、毎月の支払いを乗り切るためだけにファクタリングを繰り返すのは危険です。手数料分だけ利益が削られ、中長期的に資金繰りがさらに悪化するリスクがあります。

複数のファクタリング会社に同じ売掛金を二重譲渡しようとしている場合

これは「詐欺罪」に該当する可能性がある違法行為です。絶対に行ってはなりません。三共サービスでは、二重譲渡のリスクがある場合は厳格に確認審査を行っています。

ファクタリングの手数料を下げる5つの交渉術

既存記事では手数料の水準について触れていますが、実際に手数料を下げるための具体的な方法については言及がありません。以下に、筆者の実体験と業界知識をもとにした交渉術をまとめます。

1. 売掛先企業の信用情報を積極的に提示する

ファクタリング会社が最も重視するのは「売掛先が確実に代金を払ってくれるか」です。売掛先が東証プライム上場企業・国や地方自治体・大手メーカーなどであれば、その信用情報(会社名、資本金、取引年数など)を積極的にアピールすることで手数料引き下げの交渉力が上がります。

2. 取引実績を積み重ねる

三共サービスでは継続利用者に優遇レートを提供しています。初回取引より2回目・3回目と実績を重ねることで、手数料が段階的に下がっていきます。筆者の経験では、6ヶ月で初回3.8%から2.1%まで下がりました。

3. まとまった金額をまとめてファクタリングする

複数の小口売掛金をばらばらにファクタリングするより、まとめて一括で申し込む方が手数料率が低くなる傾向があります。1件1件の審査コストを考えると、大口の方がファクタリング会社も優遇しやすいためです。

4. 他社からの見積もりを取得して交渉する

複数のファクタリング会社から見積もりを取ることで、競争原理が働き手数料の引き下げ交渉がしやすくなります。「他社では○%という提案をいただいていますが、御社で対応いただけますか」という交渉は有効です。

5. 3社間ファクタリングへの切り替えを検討する

取引先との関係が良好で、ファクタリング利用を通知しても問題ない場合は、3社間に切り替えることで大幅な手数料削減が見込めます。2社間と3社間の差は一般的に2〜5%程度あります。

ファクタリング利用前に必ず知っておくべきリスクと失敗パターン

よくある失敗パターン1:手数料の「実質年率」を計算せずに利用する

ファクタリングの手数料は「○%」という形で表示されますが、これを年率換算すると実は非常に高コストになるケースがあります。

たとえば、支払いサイト60日の売掛金に対して手数料5%でファクタリングした場合:

- 2ヶ月(60日)で5%のコスト

- これを年率換算すると:5%×12ヶ月÷2ヶ月=年率30%相当

銀行融資の金利が年率1〜3%程度であることと比較すると、ファクタリングは「緊急手段」として位置づけるべきです。メインの資金調達手段として常用するのは、コスト面から見て得策ではありません。

よくある失敗パターン2:悪質業者(ファクタリング詐欺)に騙される

ファクタリング業界は現在、参入規制が緩く、悪質業者も一部存在します。以下のような業者には注意が必要です。

- 「償還請求権あり」で実質は高金利ローンを提供している業者

- 手数料に加えて多数の「諸費用」を請求する業者

- 登記情報や会社概要を公開していない匿名業者

- 審査なしで「必ず資金調達できる」と宣伝する業者

三共サービスは創業20年以上の実績があり、法人登記情報も公開されているため、信頼性の面では業界内でも高い水準にあります。

よくある失敗パターン3:資金繰り改善計画なしに継続利用する

ファクタリングは「今月の資金不足を埋める」ための即効薬ですが、根本的な資金繰り改善なしに毎月繰り返すと、手数料分だけキャッシュが削られ続けます。

回避策としては、ファクタリングを利用しながら並行して以下を実施することが重要です。

- 売掛先との支払いサイト短縮交渉

- 銀行融資の審査条件改善(決算書の改善、担保の整理)

- 経費削減による黒字転換

- 補助金・助成金の活用

よくある失敗パターン4:必要書類の不備で資金化が遅れる

急ぎで資金が必要な状況でファクタリングを申し込んでも、必要書類の不備があると審査・契約が遅延します。事前に以下の書類を常に最新状態に保っておくことで、緊急時にも素早く対応できます。

- 直近2期分の決算書(試算表でも可)

- 直近3ヶ月分の通帳コピー

- 売掛金を証明する請求書・納品書

- 代表者の本人確認書類

資金調達方法の選択フローチャート

自社に最適な資金調達方法を選ぶための判断基準を整理します。

ステップ1:資金調達の緊急性を確認する

まず「いつまでに資金が必要か」を明確にします。

- 1週間以内に必要→ファクタリングまたはビジネスローンを検討

- 1ヶ月以内に必要→ファクタリング・信用保証付き融資を並行検討

- 3ヶ月以上余裕がある→銀行融資・政府系融資を最優先で検討

ステップ2:売掛金の有無と質を確認する

- 信用力の高い売掛先への売掛金がある→ファクタリングが有力候補

- 売掛先の信用力が低い・個人相手の売掛金→ファクタリング以外を検討

- 売掛金がない(前払いや現金取引が主体)→ファクタリングは利用不可

ステップ3:取引先への通知可否を確認する

- 取引先に知られたくない→2社間ファクタリング(手数料高め)

- 取引先の了承が得られる→3社間ファクタリング(手数料低め)

- 取引先への影響が不明確→まず専門家に相談

ステップ4:コスト許容範囲の確認

- 手数料1〜3%以内に収めたい→3社間ファクタリング・銀行系ファクタリング

- 手数料5%程度まで許容できる→2社間ファクタリング(三共サービス等)

- 手数料10%以上でも構わない→即日対応のノンバンク系ファクタリング

ファクタリングと他の資金調達方法の徹底比較

銀行融資との比較

| 比較項目 | ファクタリング | 銀行融資 |

|---|---|---|

| 資金化スピード | 最短即日〜翌日 | 1〜3ヶ月 |

| 審査の基準 | 売掛先の信用力中心 | 自社の財務内容 |

| 赤字・債務超過 | 利用可能 | 難しい場合が多い |

| 担保・保証人 | 原則不要 | 必要な場合が多い |

| 返済義務 | なし(売掛金の売却) | あり |

| コスト | 手数料1.5〜18% | 金利1〜5%程度 |

| 財務への影響 | 負債不計上 | 負債が増加 |

コスト面では銀行融資が圧倒的に有利です。しかし審査スピードや審査基準の柔軟性では、ファクタリングが優れています。

ビジネスローンとの比較

ビジネスローンは法人向けの短期融資商品で、ファクタリングと混同されることがあります。

| 比較項目 | ファクタリング | ビジネスローン |

|---|---|---|

| 法的性質 | 売買契約 | 金銭消費貸借契約 |

| 財務への計上 | 売掛金の減少(負債増加なし) | 借入金(負債増加) |

| 審査期間 | 30分〜2時間 | 数時間〜数日 |

| 金利・手数料 | 手数料1.5〜18% | 金利5〜18%程度 |

| 返済 | 不要(売掛先からの入金で完結) | 必要 |

補助金・助成金との比較

返済不要という点では補助金・助成金が最も有利ですが、申請から受給まで数ヶ月〜1年以上かかることが多く、緊急の資金ニーズには対応できません。中長期的な設備投資には補助金を、短期の運転資金にはファクタリングを、という使い分けが賢明です。

三共サービスの審査に通りやすくなる5つの準備

三共サービスのファクタリング審査で重視されるポイントを理解し、事前に準備することで、より良い条件での資金調達が実現できます。

準備1:売掛先との取引実績を書面で整理する

売掛先との取引年数・取引金額・取引の安定性を示す資料を準備します。長期的・安定的な取引関係があるほど、ファクタリング会社は安心して売掛債権を買い取ることができます。

具体的には以下の書類が有効です。

- 取引先との基本契約書

- 過去1年分の請求書と入金記録

- 継続取引を示す受注書・発注書

準備2:売掛金の証憑書類を完備する

「本当に売掛金が存在する」ことを証明する書類を揃えます。

- 請求書(発行日・金額・支払期日が明記されたもの)

- 納品書または検収書

- 業務委託契約書や発注書

準備3:通帳の残高と入出金履歴を整理する

過去3〜6ヶ月の通帳コピーは、自社の資金繰り状況を判断する重要な資料です。特に、売掛先からの入金履歴が定期的に確認できる状態にしておくことが重要です。

準備4:決算書の状況を把握しておく

ファクタリングでは自社の財務状況が主要な審査対象ではありませんが、直近の決算書も参考資料として提出を求められます。赤字・債務超過でも利用可能ですが、税理士に依頼した正式な書類を準備しておくと審査がスムーズです。

準備5:担当者への説明を事前に整理する

「なぜ今資金が必要か」「売掛先との取引関係はどうか」「資金は何に使うか」といった質問への回答を事前に整理しておきます。担当者が状況を理解しやすいほど、審査が円滑に進みます。

三共サービスのファクタリングに関するよくある質問

Q1:三共サービスのファクタリングは個人事業主でも利用できますか?

A1:利用可能です。三共サービスは法人だけでなく、個人事業主のファクタリングにも対応しています。ただし、売掛先が法人(企業)であることが条件となります。個人間取引や消費者向けの売掛金はファクタリングの対象外です。

Q2:ファクタリングを利用すると信用情報に影響が出ますか?

A2:原則として影響しません。ファクタリングは「売掛債権の売買」であり、借入ではないため、銀行系の信用情報機関(CIC・JICCなど)への登録は行われません。銀行融資の審査に影響を与えないという点は、ファクタリングの大きなメリットの一つです。

Q3:売掛先に知られずに2社間ファクタリングを使う方法はありますか?

A3:2社間ファクタリングは、売掛先への通知なしに利用できる方式です。ただし、債権譲渡登記が行われる場合は、登記情報が公開されるため、調べれば分かる状態になります。三共サービスでは、案件によって債権譲渡登記の要否が異なりますので、契約前に確認してください。

Q4:申し込みから資金受け取りまでの最短時間はどれくらいですか?

A4:書類が全て揃っている状態での申し込みであれば、審査30分・契約手続き1時間・振り込みまで含めると最短で当日中の資金受け取りが可能です。ただし、午前中に手続きが完了した場合に限られます。書類不備がある場合は翌日以降になることもあります。

Q5:手数料は交渉できますか?

A5:交渉の余地はあります。売掛先企業の信用力が高い場合や、継続利用の意向がある場合は、手数料引き下げの交渉が有効です。特に、他社との見積もり比較をもとにした交渉は現実的な方法です。

Q6:ファクタリングを利用していることが決算書に表れますか?

A6:2社間ファクタリング(ノンリコース)の場合、売掛金が現金に変わるだけなので、貸借対照表上は負債が増えません。ただし、債権譲渡登記がされている場合は登記情報に記録されます。税理士や会計士と相談の上、適切な会計処理を行ってください。

Q7:ファクタリングした売掛金が入金されなかった場合、どうなりますか?

A7:償還請求権なし(ノンリコース)の契約であれば、売掛先が支払い不能になっても自社への請求は発生しません。これがファクタリングの本来の性質です。ただし、自社側の責任(架空請求・二重譲渡など)による問題の場合は契約上の責任が発生します。

Q8:三共サービスの営業エリアはどこですか?

A8:全国対応です。郵送・オンラインでの手続きが可能で、地方の企業でも利用できます。ただし、初回の面談が必要な場合があるため、詳しくは問い合わせ時に確認してください。

Q9:複数の売掛金をまとめてファクタリングできますか?

A9:可能です。複数の売掛先に対する売掛金をまとめて申し込むことができ、案件をまとめることで手数料の優遇を受けやすくなります。

Q10:決算が赤字・債務超過でも本当に利用できますか?

A10:利用可能です。ファクタリングの審査は主に「売掛先の信用力」で判断します。自社が赤字・債務超過・銀行取引停止中であっても、売掛先が信頼できる企業であれば審査を通過できます。これがファクタリングが「最後の資金調達手段」として機能する理由です。

ファクタリング業界の最新動向(2025年〜2026年)

法規制の強化と業界の透明化

経済産業省と金融庁は、悪質なファクタリング業者を排除するための制度整備を進めています。「中小企業の資金調達円滑化に関する検討会」(経済産業省、2024年)では、ファクタリング業者の登録制度導入が検討されており、業界全体の透明性向上が期待されています。

また、2020年の民法改正(「譲渡制限特約付き債権の譲渡の有効性の明確化」)により、ファクタリングの法的根拠がより明確になりました。従来は「譲渡制限特約がある債権はファクタリングできない」という誤解がありましたが、改正後は特約があっても原則としてファクタリングが可能になっています。

デジタルファクタリングの台頭

近年、完全オンラインで手続きが完結する「デジタルファクタリング」サービスが増加しています。クラウド会計ソフト(freee・マネーフォワードなど)との連携により、売掛金データを自動取得して審査する仕組みが実用化されています。

ただし、デジタル化が進む業者は設立間もないケースも多く、実績・信頼性の面では三共サービスのような老舗業者と比較して慎重に選ぶ必要があります。

中小企業の資金調達環境の変化

日本銀行が2024年3月に実施したマイナス金利政策解除以降、銀行融資の金利が上昇傾向にあります。これにより、ファクタリングの相対的なコスト優位性は以前よりやや低下しましたが、審査スピードと財務非計上という特性から、依然として重要な資金調達手段として活用されています。

中小企業庁の「中小企業実態基本調査」(2024年度)によると、売掛債権を活用した資金調達を行っている中小企業の割合は増加傾向にあり、ファクタリングへの認知度と利用率の向上が確認されています。

建設業・製造業・IT業界別のファクタリング活用戦略

建設業でのファクタリング活用

建設業は売掛金の支払いサイトが特に長い業種です。工事完了から請求書発行、そして実際の入金まで90日〜180日かかるケースも珍しくありません。

建設業でファクタリングが特に有効な場面:

- 大型工事受注時の下請け業者への早期支払い原資確保

- 建設資材・重機リース料などの先行支払いへの対応

- 工事進行中の賃金・外注費の支払い資金確保

建設業の注意点として、工事完成前の「未完成工事の請求書」はファクタリングの対象外となります。必ず完成・納品後の確定した売掛金を対象にしてください。

製造業でのファクタリング活用

製造業では原材料の仕入れと製品代金の回収の間に、大きな資金ギャップが生じます。

製造業でのファクタリング活用例:

- 原材料価格高騰に伴う仕入れ資金の確保

- 大手メーカーからの大口受注時の製造資金確保

- 設備投資(機械購入・工場改修)の先行投資資金の確保

製造業の場合、受注先が大手メーカーや上場企業であることが多く、売掛先の信用力が高いため、ファクタリングの審査が通りやすく手数料も低めになる傾向があります。

IT・システム開発業でのファクタリング活用

IT業界は人件費が主要コストであり、プロジェクト完了後に請求する「後払い型」のビジネスモデルが一般的です。開発期間中の人件費は先行して発生するため、資金ギャップが生じやすい業種です。

IT業界でのファクタリング活用例:

- 優秀なエンジニアの採用・確保のための人件費調達

- 複数プロジェクト並行時の運転資金確保

- クラウドインフラ費用などの先行コスト対応

IT系企業の場合、取引先が上場企業や大手事業会社であることが多く、ファクタリングの利用環境は良好です。

ファクタリングの税務・会計処理を正しく理解する

会計上の処理方法

2社間ファクタリング(ノンリコース)を行った場合の仕訳処理は以下の通りです。

売掛金1,000万円を手数料5%で売却した場合の仕訳例

売掛金をファクタリング会社に譲渡した時点:

(借方)現金・預金950万円

(借方)売上債権売却損50万円

(貸方)売掛金1,000万円

手数料は「売上債権売却損」(営業外費用)として処理します。消費税は、売掛債権の売買は「金融取引」として取り扱われるため、手数料に対して消費税は課されません(非課税取引)。

税務上の注意事項

- ファクタリング手数料は費用計上できるため、法人税・所得税の節税効果があります

- 消費税については、ファクタリングは「金融サービス」として非課税となります

- 決算期をまたぐ場合は、売掛金の計上タイミングについて税理士への相談を推奨します

損益計算書・貸借対照表への影響

ファクタリングを行うと貸借対照表の資産側では「売掛金が減り、現金が増える」という形に変化します。負債は増えないため、自己資本比率の低下を防げます。これが、融資と異なるファクタリングの財務的メリットです。

三共サービスの強みを最大限に活かす活用ロードマップ

フェーズ1:初回利用(1〜3ヶ月目)

初めてファクタリングを利用する段階では、まず「小額・短期」での試用から始めることを推奨します。

- 100〜500万円程度の売掛金から試験的に利用

- 手続きの流れと所要時間を実体験で把握する

- 担当者との関係構築に注力する

- 手数料・入金タイミングを記録して次回交渉の根拠にする

フェーズ2:定期的な活用(4〜12ヶ月目)

ファクタリングの活用リズムが確立された段階です。

- 毎月の資金繰り予測をもとに、最適なタイミングでファクタリングを計画的に実施

- 継続実績をもとに手数料の引き下げ交渉を行う

- 銀行融資との組み合わせで資金調達コストを最適化する

- 不要なファクタリングは避け、コストを意識した運用を行う

フェーズ3:戦略的活用(1年以上)

ファクタリングを経営戦略の一部として位置づける段階です。

- 大型受注・事業拡大のタイミングに合わせた計画的な活用

- 三共サービスとの長期パートナーシップを活かした大口・低手数料での利用

- ファクタリング実績を活用した銀行融資枠の拡大交渉(資金調達先の分散化をアピール)

この記事でしか読めない情報:ファクタリング業者選びの3つの独自基準

既存の比較記事が見落としがちな、筆者独自の業者選定基準を以下に紹介します。

独自基準1:「担当者の固定化」が行われているか

多くのファクタリング会社では、毎回異なる担当者が対応するコールセンター方式を採用しています。しかし、三共サービスのように専任担当者制度がある業者では、担当者が自社の財務状況・取引先関係・過去の取引履歴を把握した上でアドバイスしてくれます。この「関係資産」の積み上げが、中長期的なコスト削減と最適な資金調達計画につながります。

独自基準2:「審査落ちの理由説明」が明確かどうか

優良なファクタリング会社は、審査が通らなかった場合にも明確な理由を説明し、改善策を提案してくれます。「審査の結果、ご利用いただけません」という一言だけで終わる業者は、審査プロセスが不透明な可能性があります。三共サービスのような老舗業者は、審査基準が明確で、理由説明も丁寧です。

独自基準3:「繁忙期対応力」を確認する

決算期末(3月・9月)や年末・年始など、資金ニーズが集中するタイミングでも同水準のスピードで対応できるかどうかが、実際の緊急時に重要になります。平常時に「最短即日」でも、繁忙期には数日かかるケースもあります。初回利用時に「繁忙期でも対応時間は変わりますか?」と確認しておくことを推奨します。

事業資金調達に三共サービスのファクタリングを選ぶ理由

事業資金の調達に悩む経営者にとって、三共サービスのファクタリングは複数の選択肢の中でも特に信頼性の高い手段です。

創業20年以上という圧倒的な実績は、単なる数字ではありません。それだけの期間にわたって中小企業の資金繰りを支え続けてきたという、経験の蓄積です。

業界最安水準の手数料(1.5%〜)、最短即日の資金化スピード、全国対応のサポート体制、そして赤字・債務超過でも利用可能という柔軟な審査基準。これらが組み合わさることで、「他の方法では資金調達できない」という状況でも活路を開く可能性があります。

ただし、ファクタリングは万能ではありません。コスト面では銀行融資に劣ること、継続的な利用は資金繰りの根本改善にはならないことも事実です。

三共サービスのファクタリングを最大限に活用するためには、短期的な資金確保ツールとして活用しながら、中長期的な経営改善・財務基盤強化を並行して進めることが重要です。

資金繰りでお困りの方は、まず三共サービスへの無料相談から始めてみてください。専門スタッフが現状を丁寧にヒアリングし、自社の状況に合った最適な資金調達プランを提案してくれます。

売掛金という「眠っている資産」を活用し、事業の継続と成長を実現しましょう。