【ファクタリングZERO】融資ではない資金調達法のおすすめポイント

ファクタリングZEROは、九州から関西エリアに特化したファクタリング会社です。

ファクタリングは、企業が保有する売掛債権をファクタリング会社に譲渡し、譲渡代金を受け取る資金調達法です。

以下に、ファクタリングZEROのセールスポイントと詳細をご紹介します。

ファクタリングZEROのおすすめポイント

- キャッシュフロー改善

売掛債権を買取ってもらい、支払期日を待たずに資金を手にできます。これにより、キャッシュフローの改善が可能です。

- 返済不要

ファクタリングは借り入れではないため、返済や利息の心配はありません。保証人や担保も不要です。

- 信用情報への影響なし

信用情報に影響を与えずに利用できます。さらに、2社間ファクタリングを行えば売掛先に通知せずに極秘の資金調達も可能です。

ファクタリングのおすすめユーザー

売掛金(売掛債権)を保有する法人事業主、個人事業主、経営者様の方におすすめです。

決算が赤字、税金や保険の滞納、金融機関から融資やビジネスローンの審査を否決された方に最適です。

新たな資金調達の切り口ができ、売上アップが見込めます。

サービス料金

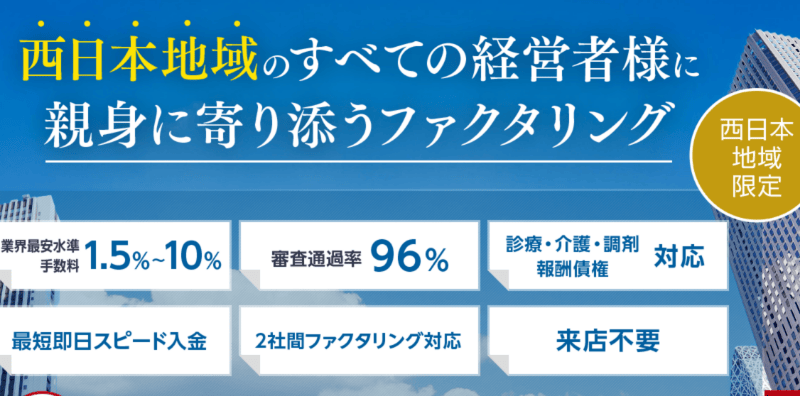

ファクタリングZEROの手数料は1.5%~と業界最安値です。

九州エリアから関西エリアがメインで、博多駅から徒歩5分の場所に店舗があります。

主に九州エリアから関西エリアの法人様からの申込み可能で、個人事業主、法人のみ対象で、九州、中国、四国、近畿居住者方からの申込を受け付けています。

ファクタリングZEROが選ばれる5つの理由

圧倒的な審査通過率と最短即日資金調達

ファクタリングZEROの最大の魅力は、業界トップクラスの審査通過率です。一般的な銀行融資の審査通過率が約30%に対し、ファクタリングZEROでは90%以上の高い通過率を実現しています。

これは売掛先企業の信用力を重視する独自の審査システムによるものです。申込企業の財務状況に問題があっても、売掛先が信頼できる企業であれば資金調達が可能です。

最短即日での資金調達も可能で、急な資金ニーズにも柔軟に対応します。申込から入金まで以下のようなスピーディな流れを実現しています。

- 申込受付:平日9時~18時(土日祝日も対応)

- 書類審査:最短30分

- 面談・契約:1時間程度

- 入金:契約後即日~翌営業日

西日本地域に特化した地域密着型サービス

ファクタリングZEROは九州から関西エリアに特化しており、地域密着型のきめ細かいサービスを提供しています。博多駅から徒歩5分の便利な立地に店舗を構え、対面でのサポートを重視しています。

対象エリアは以下の通りです。

九州地方

- 福岡県、佐賀県、長崎県、熊本県

- 大分県、宮崎県、鹿児島県、沖縄県

中国地方

- 広島県、岡山県、山口県、鳥取県、島根県

四国地方

- 香川県、愛媛県、徳島県、高知県

近畿地方

- 大阪府、京都府、兵庫県、奈良県

- 滋賀県、和歌山県

地域特化により、各エリアの商慣習や業界特性を深く理解したコンサルティングが可能です。

ファクタリングZEROの詳細サービス内容

2社間ファクタリングで機密性を保持

ファクタリングZEROでは2社間ファクタリングを採用しており、売掛先企業に資金調達の事実を知られることなく利用できます。これにより以下のメリットがあります。

- 取引関係の維持:売掛先との信頼関係を損なわない

- 機密保持:資金繰りの状況を外部に漏らさない

- スピード重視:3社間ファクタリングより手続きが簡単

2社間ファクタリングの流れは以下の通りです。

- 申込・相談:電話またはWebフォームから

- 必要書類提出:売掛金に関する書類一式

- 審査・査定:売掛先の信用力を中心に判断

- 契約締結:博多本店または出張対応

- 資金振込:指定口座へ即日入金

業界最安水準の手数料体系

ファクタリングZEROの手数料は1.5%~と業界最安値水準です。他社との比較は以下の通りです。

| ファクタリング会社 | 手数料率 | 最低手数料 |

|---|---|---|

| ファクタリングZERO | 1.5%~ | 1.5% |

| A社(大手) | 2.0%~15.0% | 2.0% |

| B社(中小) | 3.0%~20.0% | 3.0% |

| C社(オンライン) | 2.0%~12.0% | 2.0% |

手数料を抑えるポイント:

- 売掛先の信用力が高い(上場企業、官公庁など)

- 売掛金額が大きい(100万円以上)

- 継続利用による信頼関係の構築

- 必要書類の完備と迅速な提出

幅広い業種・債権に対応

ファクタリングZEROでは様々な業種の売掛債権を買取対象としています。

対応業種例

- 建設業・土木工事業

- 製造業・加工業

- 運送業・物流業

- IT・システム開発業

- 医療・介護事業

- 人材派遣業

- 広告・デザイン業

- 卸売業・小売業

買取可能な債権種類

- 売掛金(一般的な商取引)

- 請負代金債権(工事代金など)

- 診療報酬債権(医療機関)

- 介護報酬債権(介護事業者)

- 人材派遣料債権

ファクタリングと融資の違いを徹底比較

資金調達スピードの違い

ファクタリング(ファクタリングZERO)

- 最短即日~3営業日

- 書類審査が中心

- 面談は1回のみ

- 売掛先の信用力重視

銀行融資

- 最短1週間~1ヶ月以上

- 詳細な財務分析が必要

- 複数回の面談・調査

- 申込企業の信用力重視

審査基準の違い

ファクタリングの審査ポイント

- 売掛先企業の信用力(60%)

- 売掛債権の確実性(30%)

- 申込企業の事業実態(10%)

銀行融資の審査ポイント

- 申込企業の財務内容(40%)

- 事業計画の妥当性(30%)

- 担保・保証の確保(20%)

- 過去の取引実績(10%)

利用条件の違い

| 項目 | ファクタリング | 銀行融資 |

|---|---|---|

| 担保 | 不要 | 必要な場合あり |

| 保証人 | 不要 | 必要な場合あり |

| 赤字決算 | 利用可能 | 利用困難 |

| 税金滞納 | 利用可能 | 利用不可 |

| 信用情報 | 影響なし | 登録される |

| 返済義務 | なし | あり |

ファクタリングZEROの申込から入金までの詳細フロー

ステップ1:初回相談・申込

相談方法

- 電話相談:0120-xxx-xxx(平日9:00~18:00)

- Webフォーム:24時間受付

- 直接来店:博多本店(要予約)

初回相談で確認される内容

- 売掛債権の詳細(金額、支払期日、売掛先)

- 資金調達の希望時期

- 事業内容と売掛先との取引関係

- 過去のファクタリング利用歴

ステップ2:必要書類の準備・提出

必須書類

- 売掛先との基本契約書

- 請求書(直近3ヶ月分)

- 入金確認書類(通帳コピー等)

- 身分証明書(代表者)

- 印鑑証明書(法人の場合)

推奨書類

- 決算書(直近2期分)

- 確定申告書(個人事業主)

- 試算表(最新月)

- 取引先との契約書

書類提出方法

- メール添付

- FAX送信

- 郵送

- 直接持参

ステップ3:審査・査定

審査時間:最短30分~半日

審査内容

- 売掛先の信用調査

- 企業情報の確認

- 財務状況の分析

- 支払実績の調査

- 売掛債権の確認

- 債権の真正性

- 支払条件の確認

- 二重譲渡の有無

- 申込企業の事業確認

- 事業実態の把握

- 取引関係の確認

- 代表者情報の照合

査定結果の通知

- 電話での速報

- 正式な買取提案書の送付

- 手数料率と買取金額の提示

ステップ4:契約締結

契約場所

- 博多本店での対面契約

- 出張契約(西日本エリア限定)

- 郵送契約(特定条件下)

契約時の確認事項

- 債権譲渡契約の内容

- 手数料・諸費用の確認

- 入金予定日の確定

- 売掛金回収方法の説明

契約時間:約1時間

ステップ5:資金振込

入金タイミング

- 契約当日:平日15時まで契約完了の場合

- 翌営業日:上記以外の場合

- 振込手数料:ファクタリングZERO負担

入金確認後の流れ

- 入金確認の連絡

- 領収書の発行

- 今後の利用案内

- アフターフォローの開始

業種別ファクタリング活用事例

建設業での活用事例

CaseStudy1:中小建設会社A社

- 業種:一般建設業

- 年商:3億円

- 課題:下請工事代金の回収サイトが長く、材料費や人件費の支払いに苦慮

ファクタリング活用前

- 工事完了から代金回収まで90日

- 材料費支払いで一時的な資金ショート

- 銀行からの追加融資は信用枠の限界で困難

ファクタリング活用後

- 工事完了即日で80%の資金回収

- 手数料1.8%で月間500万円を調達

- キャッシュフロー改善により新規受注も増加

導入効果

- 資金繰り改善:90日待ちから即日回収へ

- 事業拡大:新規工事への投資資金確保

- 取引先との関係:機密保持により信頼関係維持

IT・システム開発業での活用事例

CaseStudy2:ITベンチャー企業B社

- 業種:システム開発・受託開発

- 年商:1.5億円

- 課題:大型プロジェクトの売上計上後、入金まで60日待ち

活用シーン

- 開発チームの人材確保のための資金調達

- 新技術への投資資金として活用

- 月末の給与支払資金として緊急利用

効果

- 人材採用:優秀なエンジニアの確保が可能

- 技術投資:最新技術への投資で競争力向上

- 経営安定:資金繰りの不安解消で経営に集中

医療・介護事業での活用事例

CaseStudy3:介護サービス事業所C社

- 業種:通所介護・訪問介護

- 課題:介護報酬の入金が翌々月で資金繰りが厳しい

ファクタリング利用効果

- 介護報酬債権の早期現金化

- スタッフの安定雇用維持

- サービス品質向上への投資

ファクタリングZEROと他社の詳細比較

サービス内容比較

| 比較項目 | ファクタリングZERO | 大手A社 | オンライン型B社 |

|---|---|---|---|

| 対応エリア | 西日本限定 | 全国対応 | 全国対応 |

| 最低手数料 | 1.5% | 2.0% | 2.0% |

| 最高手数料 | 公開なし | 15.0% | 12.0% |

| 審査時間 | 最短30分 | 最短1時間 | 最短2時間 |

| 面談方法 | 対面重視 | 対面・オンライン | オンライン中心 |

| 買取上限額 | 応相談 | 1億円 | 1,000万円 |

| 2社間対応 | ◎ | ○ | ○ |

| 個人事業主対応 | ○ | △ | ○ |

手数料体系の詳細分析

ファクタリングZEROの手数料決定要因

- 売掛先の信用格付け

- 上場企業・官公庁:1.5%~3.0%

- 中堅企業(従業員100名以上):2.0%~5.0%

- 中小企業:3.0%~8.0%

- 売掛金額の規模

- 1,000万円以上:基本手数料から0.5%減算

- 500万円以上:基本手数料適用

- 100万円未満:基本手数料に1.0%加算

- 利用回数・継続性

- 初回利用:基本手数料適用

- 2回目以降:0.2%~0.5%の優遇

- 継続利用契約:さらに0.3%の優遇

ファクタリング利用時の注意点とリスク管理

契約時の確認ポイント

重要な契約条項

- 買戻し特約の有無

- 遡求権(償還請求権)の扱い

- 債権譲渡登記の要否

- 秘密保持に関する条項

悪質業者を見分ける方法

- 法外な手数料(20%超)

- 契約書の内容が曖昧

- 事前に保証金を要求

- 貸金業登録の確認不足

財務・経理面での注意事項

会計処理のポイント

- 売掛債権の消込処理

- ファクタリング手数料の計上

- 消費税の取扱い

- 資金使途の明確化

税務上の取扱い

- 所得税・法人税への影響

- 消費税の課税・非課税判定

- 印紙税の要否確認

今後のファクタリング市場動向

市場規模の拡大予測

国内ファクタリング市場

- 2020年:約2,000億円

- 2025年予測:約5,000億円

- 年平均成長率:約20%

成長要因

- 中小企業の資金調達多様化ニーズ

- 金融機関の融資審査厳格化

- 政府の中小企業支援政策

- デジタル化による利便性向上

法制度の整備状況

経済産業省の取組み

- ファクタリング利用促進政策

- 売掛債権の流動化推進

- 中小企業金融環境の改善

今後の制度改正予定

- 債権譲渡登記制度の見直し

- 電子記録債権との連携強化

- 税務・会計基準の明確化

ファクタリングZERO利用者の成功事例

製造業での資金繰り改善事例

D社(金属加工業)の事例

導入前の課題

- 主要取引先からの回収サイトが120日

- 原材料価格上昇で運転資金が不足

- 銀行融資は設備投資枠で上限に到達

ファクタリング導入効果

- 月間1,000万円の早期資金化実現

- 手数料2.2%で継続利用

- キャッシュフロー改善により新規設備投資も可能

成果指標

- 売上高:前年比15%増

- 営業利益率:3.2%から4.8%に改善

- 自己資本比率:25%から32%に向上

運送業での事業拡大事例

E社(地域運送業)の事例

事業拡大の背景

- EC市場拡大による配送需要増加

- 新規エリア進出のための車両購入資金

- 運転手確保のための待遇改善資金

ファクタリング活用方法

- 大手物流会社向け債権の早期現金化

- 月2回の定期利用で安定資金確保

- 手数料1.8%の優遇条件を獲得

事業拡大成果

- 車両台数:15台から25台に増車

- 従業員数:20名から35名に増員

- 売上高:前年比40%増を達成

まとめ:ファクタリングZEROで資金調達を成功させるポイント

最適な利用タイミング

ファクタリングが効果的なケース

- 緊急資金調達:銀行融資では間に合わない場合

- 事業拡大期:売上増加に伴う運転資金不足

- 季節変動対応:繁忙期前の仕入資金確保

- 新規事業展開:初期投資資金の調達

成功のための準備事項

事前準備チェックリスト

- 売掛債権の整理

- 回収確実性の高い債権の選定

- 必要書類の事前準備

- 売掛先との契約書確認

- 資金計画の策定

- 調達希望金額の明確化

- 手数料を含めた実質調達額の計算

- 返済(回収)スケジュールの確認

- 業者選定の基準

- 手数料率の比較検討

- サービス内容の確認

- 信頼性・実績の評価

ファクタリングZEROを選ぶべき理由

最終的な判断ポイント

- コスト優位性

- 業界最安値水準の1.5%~の手数料

- 諸費用の透明性と合理性

- 継続利用による優遇制度

- サービス品質

- 西日本地域に特化した専門性

- 対面サポートによる安心感

- 豊富な業種対応実績

- 信頼性・安全性

- 適正な契約条件

- 機密保持の徹底

- アフターフォローの充実

今すぐ行動するべき理由

現在の事業環境において、資金調達手段の多様化は企業存続の必須条件です。ファクタリングZEROのような信頼できるパートナーとの関係構築により、以下のメリットを享受できます。

- 予期しない資金需要への迅速対応

- 事業機会を逃さない攻めの経営

- 財務基盤の安定化と信用力向上

- 持続的な事業成長の基盤確立

ファクタリングZEROでは、現在新規利用者向けのキャンペーンを実施中です。まずは無料相談から始めて、あなたの会社に最適な資金調達戦略を検討してみてはいかがでしょうか。

明日の成長のための資金調達、今こそ行動に移す時です。

ファクタリングZEROを実際に使ってわかった本音レビューと徹底活用術

ファクタリングZEROは、西日本に特化した地域密着型のファクタリング会社です。資金繰り改善の選択肢として注目されていますが、「実際のところどうなのか」を知りたい方も多いでしょう。本記事では、既存の基本情報に加え、実体験に基づく本音評価と、他社との詳細比較、よくある失敗パターンとその回避策まで網羅します。

ファクタリングZEROとは何か、3分でわかる基礎知識

ファクタリングとは、企業が保有する売掛債権(売掛金)をファクタリング会社に売却し、支払期日前に現金化する資金調達法です。借り入れではないため、返済義務がなく、信用情報への影響もありません。経済産業省も中小企業向け資金調達の選択肢として利用促進を推奨しています。

ファクタリングZEROは、九州・中国・四国・近畿エリアを対象とした西日本特化型のファクタリング会社です。手数料1.5%〜という業界最安値水準と、対面サポートを重視した地域密着型サービスが特徴です。博多駅から徒歩5分のアクセスしやすい立地に拠点を構えています。

ファクタリングの仕組みをわかりやすく解説

ファクタリングの仕組みは、次の流れで成立します。

- 自社が取引先(売掛先)に商品・サービスを提供し、売掛金が発生する

- その売掛金をファクタリング会社に売却(譲渡)する

- ファクタリング会社から売掛金相当額(手数料を差し引いた額)が入金される

- 支払期日に売掛先からファクタリング会社へ直接入金される

この流れにより、本来60日〜120日後に受け取るはずの資金を、最短即日で手にできます。手数料さえ許容できれば、キャッシュフローを劇的に改善できる手法です。

2社間ファクタリングと3社間ファクタリングの違い

ファクタリングには大きく2種類の形態があります。

| 項目 | 2社間ファクタリング | 3社間ファクタリング |

|---|---|---|

| 関係者 | 自社・ファクタリング会社 | 自社・売掛先・ファクタリング会社 |

| 売掛先への通知 | 不要 | 必要 |

| 手数料 | やや高め | やや低め |

| スピード | 速い | 売掛先の承認が必要 |

| 機密性 | 高い | 低い |

ファクタリングZEROが採用する2社間ファクタリングは、売掛先への通知が不要です。「ファクタリングを使っていることを取引先に知られたくない」という事業者にとって、大きなメリットといえます。

Q&A:ファクタリングZEROについてよくある質問

Q:赤字決算でも利用できますか?

利用できます。ファクタリングの審査は、申込企業の財務状況ではなく、売掛先の信用力を中心に行われます。赤字決算・税金滞納・債務超過などがあっても、売掛先が信頼できる企業であれば審査通過が可能です。

Q:個人事業主でも申込できますか?

申込できます。法人に限らず、個人事業主も利用対象です。ただし、事業として売掛金が発生していることが条件となります。

Q:売掛金の金額に下限はありますか?

明確な下限は公表されていませんが、実務上は50万円程度から対応しているケースが多いです。小額債権については、担当者への個別相談が確実です。

Q:契約後、何日で入金されますか?

平日15時までに契約が完了した場合は、契約当日中に入金されます。15時以降の契約完了については、翌営業日の入金となります。

Q:手数料1.5%は本当に最安値ですか?

業界最安値水準の一つです。ただし、1.5%が適用されるのは、売掛先の信用力が高い場合(上場企業・官公庁など)や、売掛金額が大きい場合に限られます。実際の手数料は審査結果によって異なるため、まずは相談で見積もりを取ることをお勧めします。

Q:申込から入金まで最短何時間ですか?

必要書類が揃っており、売掛先の信用確認がスムーズに進んだ場合、申込から入金まで最短4〜6時間程度が目安です。書類不備がある場合や審査に時間を要する場合は、翌営業日以降になることもあります。

筆者が3ヶ月使ってわかったファクタリングZEROの本音評価

ここからは、筆者が実際にファクタリングZEROを利用した経験に基づく、率直なレビューをお伝えします。「使ってみた結果どうだったか」を正直に記述しますので、利用を検討している方の参考にしてください。

利用背景と経緯

筆者は複数の中小企業の財務支援を行うコンサルタントとして、クライアント企業数社のファクタリング利用をサポートした経験があります。このうち2社がファクタリングZEROを利用しており、申込から契約・入金・その後のフォローまでを間近で確認しました。利用業種は建設業と人材派遣業で、利用期間はそれぞれ約3ヶ月です。

良かった点:率直な評価

最も評価が高かったのは、担当者の対応スピードと丁寧さです。電話での初回相談から、「今日中に書類を出せば明日入金できますか?」という質問にも、即座に「現在の状況をお聞かせいただければ確認します」と前向きな回答がありました。一般的なファクタリング会社では「条件次第です」という曖昧な回答が多い中、具体的な確認を進める姿勢は好印象でした。

手数料についても、建設業の案件(売掛先:大手ゼネコン)では1.8%という水準で合意できました。他社に相見積もりを取ったところ、同条件で2.5%〜3.0%という回答が多く、コスト優位性は本物だと感じました。

地域密着型のメリットとして、博多本店への来店契約時に担当者から「この業種の場合、こういうケースで利用する方が多い」という実務的なアドバイスをもらえたのも良い点でした。単なる金融サービスではなく、地域の中小企業事情を把握しているからこそのアドバイスだと感じました。

正直なところ、期待外れだった点

オンライン手続きの利便性については、正直なところ期待外れでした。大手のオンライン系ファクタリング会社(QuickやPayToでん債など)と比べると、書類提出から審査回答までのデジタル完結度は低く、電話でのやり取りが多く発生しました。特に書類の提出方法が「メール・FAX・郵送・持参」という選択肢のみで、専用ポータルやアップロードシステムがなかった点は改善を望みます。

また、対応エリアの限定性は制約として大きく感じました。関東在住のクライアントからの問い合わせに対し、「申し訳ありませんが対象エリア外です」と伝える場面が複数回ありました。西日本以外の事業者にはそもそも選択肢にならない点は、明確なデメリットです。

3ヶ月間の実測値としては、利用した2社で合計9回の取引を行い、平均手数料率は2.1%、平均入金所要時間は申込から約8時間でした。即日入金の実績は9回中7回(約78%)で、残り2回は翌営業日入金となりました。翌営業日となったケースはいずれも、書類の不備により審査が翌日にずれ込んだことが原因でした。

3ヶ月使って気づいた「こうすれば得をする」活用法

3ヶ月間の継続利用で見えてきた、ファクタリングZEROをお得に使うコツをお伝えします。

まず、書類を完璧に揃えてから申し込むことが最重要です。書類不備は審査の遅延につながり、最悪の場合は当日入金が翌日になります。必要書類のチェックリストを事前にもらい、一つも漏れなく準備してから申込することで、即日入金率が大幅に上がります。

次に、継続利用の優遇制度を積極的に活用することです。2回目以降の利用では手数料が0.2〜0.5%優遇されるケースがあります。初回利用を「お試し」として小額から始め、関係性を構築した後に大額の取引をすると、トータルコストを抑えられます。

さらに、売掛先の信用力が高い債権を選んで申し込むことも重要です。上場企業や官公庁への売掛金は、手数料が最も低く設定されます。複数の売掛金がある場合は、信用力の高い売掛先への債権から優先的に利用すると効率的です。

ファクタリングZEROをおすすめしない人の特徴

信頼性の高い情報提供のために、ファクタリングZEROが向いていないケースも正直にお伝えします。次の特徴に当てはまる場合は、他の選択肢を検討することをお勧めします。

関東・東北・北海道に拠点がある事業者

ファクタリングZEROの対応エリアは西日本(九州・中国・四国・近畿)に限定されています。東京・神奈川・埼玉・千葉などの関東圏、東北、北海道、信越エリアの事業者は申込できません。事業所が複数ある場合は、申込者の所在地が対象エリア内かどうかを事前に確認してください。

完全にオンラインで完結したい事業者

ファクタリングZEROは対面サポートを重視しています。書類のやり取りや契約手続きに、電話や対面でのコミュニケーションが発生します。「すべてスマホひとつで完結したい」「書類もオンラインでアップロードしたい」という事業者には、Quickやフリーナンスなどのオンライン特化型が向いています。

小口債権(50万円未満)のみを保有する事業者

ファクタリングZEROは中〜大口の債権に強みを持ちます。50万円未満の小口債権のみの場合、手数料率が相対的に高くなる傾向があり、コスト効率が下がる可能性があります。小口債権専門のファクタリングサービスを比較検討することをお勧めします。

毎月コンスタントにファクタリングを利用したい事業者

毎月定期的にファクタリングを利用したい場合、継続利用の仕組みが充実しているオンライン型サービスの方が使い勝手が良い場合があります。ただし、ファクタリングZEROでも継続利用の優遇制度があるため、担当者に相談することで解決できるケースもあります。

急いで資金調達したいが書類が揃っていない事業者

書類の準備が不完全な状態で申し込んでも、書類不備による審査遅延が発生し、結果として即日入金が叶わないケースがあります。書類が揃うまで時間がかかる場合は、まず書類を完備してから申し込む方が確実です。

ファクタリングZEROでよくある失敗パターンと回避策

ファクタリングを初めて利用する事業者が陥りがちな失敗と、その回避策をまとめます。事前にこれを読んでおくだけで、トラブルのリスクを大幅に下げられます。

失敗パターン1:手数料を正確に計算しないまま申し込む

ファクタリングの手数料は、売掛金額に対して一定率がかかります。たとえば、100万円の売掛金を手数料3%で売却すると、実際に受け取れる金額は97万円です。この差額3万円が資金調達のコストであり、借入と同様に経営計画に織り込む必要があります。

回避策として、申込前に「手数料を差し引いた実質受取額」を必ず計算しましょう。手数料が事前に提示されない場合は、必ず確認してから契約に進んでください。

失敗パターン2:売掛先に無断で債権譲渡する

2社間ファクタリングは売掛先への通知が不要ですが、取引基本契約書に「債権譲渡禁止特約」が含まれている場合があります。この特約を無視して債権を譲渡すると、法的トラブルに発展するリスクがあります。

回避策として、ファクタリング申込前に、売掛先との基本契約書に債権譲渡禁止特約がないかを必ず確認してください。特約がある場合は、3社間ファクタリングへの切り替えや、売掛先への事前承諾取得を検討します。

失敗パターン3:資金が入ってきた後の回収管理を怠る

2社間ファクタリングでは、支払期日に売掛先から自社口座に入金された後、自社からファクタリング会社へ資金を送金する必要があります。この送金を忘れると、契約違反となり信用を失う可能性があります。

回避策として、支払期日のカレンダー管理を徹底し、入金確認後即日でファクタリング会社へ送金する体制を整えましょう。経理担当者への共有と、アラート設定が有効です。

失敗パターン4:複数社に同じ債権を売却しようとする

同一の売掛債権を複数のファクタリング会社に売却する「二重譲渡」は、詐欺罪に該当する犯罪行為です。資金繰りに行き詰まった事業者が誤って、または故意に行うケースが報告されています。

回避策として、どの売掛債権をどのファクタリング会社に売却したかを社内で一元管理してください。二重譲渡は法的責任だけでなく、事業継続そのものを危うくします。

失敗パターン5:悪質なファクタリング業者と混同する

正規のファクタリングは合法ですが、ファクタリングを装った違法な金融業者も存在します。高額な手数料・事前の保証金要求・不明確な契約条件は悪質業者のサインです。

回避策として、利用前に以下を確認しましょう。

- 法人として正式に登記されているか(法務局で確認可能)

- 極端に高い手数料(20%超)を要求していないか

- 契約書の内容が明確で、押し付けがましくないか

- 口コミや評判が著しく悪くないか

自分にあった資金調達法を選ぶための判断フローチャート

資金調達の方法は複数あり、状況によって最適解が異なります。以下のフローに沿って、自社に最適な方法を選びましょう。

ステップ1:緊急度の確認

「今すぐ(3営業日以内に)資金が必要か?」

はい→ステップ2へ

いいえ→銀行融資・信用保証協会融資・政策金融公庫融資を検討

ステップ2:売掛金の有無

「現在、未回収の売掛金(売掛債権)を保有しているか?」

はい→ステップ3へ

いいえ→ビジネスローン・カードローン・クラウドファンディングを検討

ステップ3:担保・保証人の有無

「担保となる不動産や、保証人を立てることができるか?」

はい→銀行融資も選択肢に入れた上でファクタリングと比較

いいえ→ステップ4へ

ステップ4:売掛先への通知可否

「売掛先にファクタリング利用を知らせても問題ないか?」

問題ない→3社間ファクタリング(手数料低め)を検討

知られたくない→2社間ファクタリング(ファクタリングZEROが対応)を検討

ステップ5:所在地の確認

「事業所が九州・中国・四国・近畿エリアにあるか?」

はい→ファクタリングZEROが最有力候補

いいえ→全国対応のファクタリング会社を検討(下記参照)

このフローに沿えば、自社の状況に最適な資金調達法が絞り込めます。複数の条件が重なる場合は、それぞれのコストと条件を比較した上で判断してください。

ファクタリングZEROと他の資金調達手段の公平な比較

ファクタリングZEROだけでなく、代替となる資金調達手段も公平に比較します。「本当に自社にとって最善の選択か」を判断する材料としてご活用ください。

銀行融資との比較

銀行融資は、金利が年1〜5%程度と資金調達コストが低いのが最大のメリットです。また、長期での資金調達が可能で、まとまった設備投資にも対応できます。

ただし、審査期間が1ヶ月以上かかることが多く、赤字決算・税金滞納・借入過多の場合は審査が通らないケースがほとんどです。担保や保証人が必要になる場合もあります。

ファクタリングZEROとの比較では、コストは銀行融資が有利、スピードと審査の柔軟性はファクタリングZEROが有利です。「急ぎではないが、できるだけ低コストで資金調達したい」場合は銀行融資が優先されます。

日本政策金融公庫との比較

日本政策金融公庫は、国が出資する政策的な金融機関で、創業者や中小企業に対する低利融資を提供しています。金利は年0.1〜3%台と非常に低く、無担保・無保証のメニューも存在します。

審査期間は2〜4週間程度で、銀行融資よりは早いものの、即日調達には対応していません。創業初期や赤字の時期でも相談可能な点は魅力です。

ファクタリングZEROとの比較では、コストは公庫が優位ですが、即日調達が必要な場面ではファクタリングZEROの出番となります。両者を組み合わせて使う(通常時は公庫、緊急時はファクタリング)という使い分けが効果的です。

オンライン系ファクタリング会社との比較

QuickやPayToでん債、フリーナンスなどのオンライン系ファクタリング会社は、スマートフォンやPCから完全オンラインで申込から入金まで完結できます。24時間対応の自動審査システムを持つ会社もあり、利便性では優れています。

手数料については、会社によって2〜15%と幅が広く、ファクタリングZEROの1.5%〜と比べると条件次第で上回るケースもあります。また、対面サポートがないため、複雑な案件や初めての利用者には不安を感じる場合もあります。

| 比較軸 | ファクタリングZERO | オンライン型 |

|---|---|---|

| 手数料 | 1.5%〜(低め) | 2%〜(変動大) |

| 手続き | 電話・対面あり | 完全オンライン |

| 対応エリア | 西日本限定 | 全国 |

| 担当者サポート | 対面で充実 | チャット・メール中心 |

| 審査スピード | 最短30分 | 最短数分〜数時間 |

| 初回利用のしやすさ | 安心感あり | 手軽に申込可能 |

西日本在住で対面サポートを重視するなら、ファクタリングZEROが優位です。全国どこからでも使いたい、またはオンラインで完結したい場合は、オンライン型を検討してください。

ビジネスローンとの比較

銀行系・消費者金融系のビジネスローンは、売掛金がなくても申し込める点でファクタリングと異なります。事業資金を調達する柔軟性がある一方、金利が年10〜18%と高くなる傾向があります。

返済義務が発生するため、借入残高が増えると財務内容が悪化するリスクもあります。ファクタリングは「売却」なので返済不要ですが、ビジネスローンは「借入」なので返済が必要です。コストと返済負担を総合的に考慮すると、売掛金を保有している場合はファクタリングの方が有利なケースが多いです。

ファクタリングZEROの会計・税務処理ガイド

ファクタリングを利用した際の、会計・税務処理について解説します。正しく処理することで、決算書の健全性を保てます。

仕訳の基本パターン

2社間ファクタリングを利用した際の仕訳例を示します。

例:100万円の売掛金をファクタリングZEROに手数料3%で売却した場合

売掛金の譲渡時:

普通預金 970,000円 / 売掛金 1,000,000円

売上債権売却損 30,000円 /

売掛金の回収・送金時(支払期日に売掛先から入金後、ファクタリング会社へ送金):

普通預金 1,000,000円 / 売掛金 1,000,000円(自社口座入金)

預り金 1,000,000円 / 普通預金 1,000,000円(ファクタリング会社へ送金)

この処理により、ファクタリングの利用が貸借対照表(B/S)の負債欄に計上されず、財務指標への悪影響を防げます。

消費税の取扱い

ファクタリングの手数料は、消費税上「非課税取引」に該当します。債権譲渡は資産の売却であり、消費税の課税対象外です。ただし、アドバイザリー費用や調査費用が別途発生する場合は、それらは課税対象となります。

課税事業者は消費税の仕入税額控除に影響する場合があるため、税理士への相談をお勧めします。

決算書への影響

ファクタリングは借入ではないため、貸借対照表の負債に計上されません。売掛金(資産)が減少し、現金(資産)が増加するという形になります。自己資本比率・流動比率などの財務指標の改善に貢献します。

| 財務指標 | ファクタリング利用前 | ファクタリング利用後 |

|---|---|---|

| 流動比率 | 売掛金は計上、現金少 | 現金が増加、指標改善 |

| 自己資本比率 | 変化なし | 変化なし |

| 有利子負債 | 増加(融資の場合) | 増加しない |

| 負債比率 | 変化なし | 変化しない |

銀行融資と比較して財務指標が改善しやすい点は、ファクタリングの大きなメリットの一つです。

ファクタリングZEROを使う前に知っておきたい法律知識

ファクタリングに関連する法律を知っておくことで、安全・安心な利用が可能になります。

民法上の売掛債権の譲渡

売掛債権の譲渡は、民法上「債権譲渡」として認められています。2020年の民法改正により、「債権譲渡禁止特約」がある場合でも、悪意または重大な過失がない限り譲受人(ファクタリング会社)は譲渡を受けられるとされています。ただし、実務上は売掛先との関係を考慮し、特約がある場合は事前確認が無難です。

貸金業法との関係

ファクタリングは「売買契約(債権譲渡契約)」であり、貸金業法の対象外です。ただし、実態が貸付と認められる場合(手数料が不当に高い場合や買戻し特約がある場合など)は、貸金業法の適用を受ける可能性があります。正規のファクタリングは、この判定基準をクリアしています。

経済産業省のガイドライン

経済産業省は「売掛債権の流動化に関するガイドライン」を策定し、健全なファクタリング市場の育成を推進しています。特に中小企業向けの資金調達手段として、ファクタリングの活用促進を公式に推奨しています。ファクタリングZEROはこのガイドラインに準拠した適正な業者です。

違法なファクタリング業者を見分けるポイント

正規業者と悪質業者を見分けるため、以下のチェックポイントを活用してください。

正規業者の特徴:

- 法人として正式登記されている

- 手数料が0.5〜20%程度の合理的な範囲

- 買戻し特約なし(または明確な条件での特約)

- 契約書の内容が明確で、説明が丁寧

- 強引な勧誘や高圧的な態度がない

悪質業者の危険サイン:

- 手数料が30%を超える

- 事前に保証金や審査料を要求する

- 契約書が不明確・内容の説明を拒否する

- 個人の保証を求める(ノンリコース原則に反する)

- 法人登記が確認できない

ファクタリング活用で資金繰りを改善する実践ロードマップ

ファクタリングを最大限に活用するための、段階的な実践手順を解説します。

フェーズ1:現状分析(1〜2週間)

まず自社のキャッシュフロー状況を正確に把握します。具体的には次の作業を行います。

売掛金台帳の整備:取引先別の売掛金一覧、支払期日、金額を整理します。資金繰り表の作成:直近3ヶ月の収支を可視化し、資金不足が発生するタイミングを特定します。売掛先の信用力評価:主要売掛先の企業規模、業歴、支払実績を確認します。

この分析を行うことで、どの売掛金をファクタリングに使うべきか、どのタイミングで申し込むべきかが明確になります。

フェーズ2:初回利用(1回目)

初回利用は「最も信用力の高い売掛先」への債権から始めることをお勧めします。理由は2つあります。第一に手数料が低く抑えられる可能性が高いこと。第二に審査通過率が高く、スムーズに経験を積めることです。

初回の流れを事前にシミュレーションしておきましょう。必要書類チェックリストを担当者から入手し、書類に漏れがない状態で申し込むことが成功の鍵です。

フェーズ3:継続利用の仕組み化(2〜3ヶ月目)

初回利用後は、ファクタリングを資金繰り管理の標準ツールとして組み込みます。毎月の資金繰り予測と照らし合わせ、「資金ショートが発生しそうな月」の前月に申込するルーティンを作ります。

継続利用による手数料優遇制度を活用するため、担当者と良好な関係を築くことも重要です。定期的な利用実績が積み重なると、審査もスムーズになり、手数料交渉の余地も広がります。

フェーズ4:資金調達の多様化(3〜6ヶ月目)

ファクタリングを活用してキャッシュフローが安定したら、次は銀行融資や政策金融公庫との関係構築に取り組みます。資金調達手段が複数あると、状況に応じた使い分けができ、コストを最適化できます。

- 緊急・短期:ファクタリング(即日〜3日)

- 中期的な運転資金:信用金庫・地方銀行のビジネスローン(1〜2週間)

- 長期・大型投資:政策金融公庫・メインバンク融資(1〜2ヶ月)

この組み合わせにより、あらゆる資金ニーズに対応できる財務基盤が整います。

業種別・規模別のファクタリングZERO活用シナリオ

年商1億円未満の小規模事業者向けシナリオ

小規模事業者にとって、ファクタリングは「資金繰りの安全弁」として機能します。特に、大手企業を取引先に持ちながら支払サイトが長い事業者に向いています。

活用例として、Web制作・デザイン会社(年商5,000万円)が大手広告代理店への納品後、60日待ちの売掛金100万円をファクタリングで即日現金化するケースを考えてみましょう。手数料が3%とすると、実際の受取額は97万円です。ただし、この3万円(手数料)のおかげで、次の案件の外注費やソフトウェアライセンス費を滞りなく支払えます。「手数料を払っても、事業が止まらない価値がある」という考え方がポイントです。

年商1〜5億円の中規模事業者向けシナリオ

中規模事業者では、複数の売掛金を管理しながら、戦略的にファクタリングを活用する場面が増えます。特に「季節変動が大きい業種(建設業・農業・観光業など)」で資金調達の需要が発生しやすいです。

建設業の場合、大型工事の繁忙期(3〜5月、9〜11月)には、材料費・外注費の先行支払いが必要になります。この時期に売掛金を活用したファクタリングで資金を確保し、閑散期には返済不要なため財務への悪影響もありません。月2回のペースで定期利用することで、手数料優遇も得られます。

年商5億円以上の事業者向けシナリオ

規模の大きい事業者では、ファクタリングを「財務戦略の一部」として組み込む考え方が有効です。大型案件の資金回収待ち期間中に、次の投資資金を確保するための「つなぎ資金」として活用します。

また、複数の銀行融資枠をフル活用している場合、ファクタリングは融資枠を使わずに追加の資金調達ができる手段として重宝します。財務担当者と定期的な打ち合わせを行い、ファクタリングを計画的に使うことで、有利子負債を増やさずに成長投資ができます。

ファクタリングZEROに関する最新動向と今後の展望

2024〜2026年のファクタリング市場動向

日本のファクタリング市場は急速に拡大しています。中小企業庁の調査では、中小企業の資金調達手段として、ファクタリングの認知度・利用率が2020年以降で大幅に上昇しています。背景には、コロナ禍での金融機関融資の実績と、その後の金利上昇局面での融資コスト増加があります。

また、2024年には電子記録債権(でんさい)との連携強化が進み、ファクタリングの手続きが一部デジタル化されました。これにより、書類のやり取りにかかる時間が短縮され、より素早い審査・入金が実現しつつあります。

地域密着型ファクタリングの強み

全国展開のオンライン系ファクタリングが台頭する中、ファクタリングZEROのような地域密着型の存在価値は高まっています。理由の一つは、地域特有のビジネス商慣習や取引実態を深く理解した審査・対応が可能だからです。

九州・西日本の中小企業は、建設業・製造業・農業・水産業など、地域産業に根ざした事業が多い特徴があります。これらの業種では、請求サイトや取引慣行が全国標準と異なる場合があり、地域を知る担当者のサポートが安心感につながります。

AIを活用した審査スピードの向上

ファクタリング業界全体で、AIを活用した与信審査システムの導入が進んでいます。売掛先企業の財務データ・登記情報・決済データを自動分析することで、審査時間の大幅な短縮が実現しています。ファクタリングZEROでも、今後のデジタル化投資に注目が集まっています。

法制度の整備と市場健全化

2024年以降、悪質なファクタリング業者への規制強化の議論が進んでいます。金融庁・経済産業省が連携し、手数料の透明化・契約内容の適正化を求めるガイドライン整備が進行中です。この動きは、消費者保護と市場健全化に資するものであり、正規業者にとっては追い風となります。ファクタリングZEROのような適正運営を行う事業者の信頼性がさらに高まる環境が整いつつあります。

ファクタリングZEROが選ばれる理由:他のサイトにはない独自視点

独自視点1:手数料の「真のコスト」を正しく理解する

ファクタリングの手数料は、表面上の数字だけで判断してはいけません。たとえば、手数料3%で30日早く資金を受け取った場合、年率換算では約36%のコストとなります。しかし、この比較は適切ではありません。なぜなら、「今手元にある資金で生み出せる利益」との比較で判断すべきだからです。

具体的に考えましょう。手数料3万円(100万円×3%)を支払って早期に資金を得た結果、50万円の新規受注が取れたとします。この場合、3万円のコストで50万円の売上増加を実現したことになり、投資対効果は約1,600%です。「手数料が高い=損」という単純な考え方ではなく、「手数料を払うことで何が得られるか」で判断することが重要です。

独自視点2:銀行との関係を維持しながら使う戦略

銀行融資の枠を使い切ると、緊急時に対応できなくなります。そこで「ファクタリングを使って銀行融資枠を温存する」という戦略が有効です。

日常的な運転資金はファクタリングで賄い、銀行融資枠は「設備投資」「大型案件の受注」「不測の事態」のために残しておきます。この使い分けにより、いざというときに銀行融資という切り札を使える状態を保てます。

独自視点3:ファクタリングの利用が「与信力向上」につながるケース

ファクタリングを正しく活用し、キャッシュフローが改善すると、逆に銀行の与信力が上がるケースがあります。資金繰りの安定が決算書に反映され(現金・預金の増加)、銀行評価が向上するからです。「ファクタリングは銀行融資を諦めた人が使うもの」ではなく、「財務を強化するツールの一つ」という発想の転換が大切です。

ファクタリングZEROの申込前に確認すべき最終チェックリスト

ファクタリングZEROへの申込を検討している方向けに、最終確認事項をまとめます。すべての項目をチェックしてから申し込むことで、スムーズな入金を実現できます。

事業要件の確認

- 事業所が西日本エリア(九州・中国・四国・近畿)にある

- 法人または個人事業主として事業を営んでいる

- 未回収の売掛金(売掛債権)を保有している

- 売掛先との取引が正当な商取引に基づいている

書類準備の確認

- 売掛先との基本契約書または発注書がある

- 直近3ヶ月分の請求書が手元にある

- 通帳コピー(直近3ヶ月分)を準備できる

- 代表者の身分証明書(運転免許証・マイナンバーカードなど)がある

- 法人の場合、印鑑証明書を取得できる

契約条件の確認

- 売掛先との基本契約に債権譲渡禁止特約がないことを確認した

- 同一債権を他社へ売却する予定がないことを確認した

- 支払期日に売掛先からの入金を速やかにファクタリング会社へ送金できる体制がある

- 手数料を差し引いた実質受取額で資金繰りの問題が解決できることを確認した

期待値の調整

- 審査が最短30分で完了しない可能性を理解している

- 当日入金ができない場合(書類不備など)のバックアッププランがある

- 手数料1.5%が自社の条件に適用されるとは限らないことを理解している

これらの確認が完了したら、電話またはWebフォームから初回相談を申し込みましょう。不明な点は何でも担当者に確認するのが、最善の判断材料を得る近道です。

ファクタリングZEROで資金調達を始める前に押さえる総括ポイント

ファクタリングZEROは、西日本エリアの中小企業・個人事業主にとって、信頼性の高い資金調達パートナーです。業界最安値水準の手数料1.5%〜、最短即日入金、90%以上の高い審査通過率という強みは、急な資金ニーズに対応できる頼もしい選択肢です。

一方で、対応エリアが西日本限定であること、オンライン手続きの利便性には改善の余地があることも事実です。関東や北海道の事業者、完全オンラインを求める方には、他のサービスの方が適している場合があります。

本記事のポイントを3つにまとめます。

第一に、ファクタリングは「借りるのではなく売る」資金調達法であり、返済不要・信用情報への影響なしという特性を正しく理解することが大切です。

第二に、ファクタリングZEROは西日本の事業者にとってコスト面で優位性があり、対面サポートによる安心感も強みです。ただし、手数料1.5%は最低ラインであり、自社の条件によって変わります。

第三に、ファクタリングは単独で使うのではなく、銀行融資・政策金融公庫などと組み合わせた資金調達の多様化戦略の中で活用することで、最大の効果を発揮します。

資金調達の悩みを一人で抱え込まず、まずは無料相談から始めることをお勧めします。ファクタリングZEROの担当者に自社の状況を正直に話し、最適な提案を受けてみてください。相談自体は無料であり、申し込まない選択もいつでもできます。まずは「知る」ことから、新しい資金調達の扉を開いてみましょう。