トップ

お気に入り

閲覧履歴

徹底解説

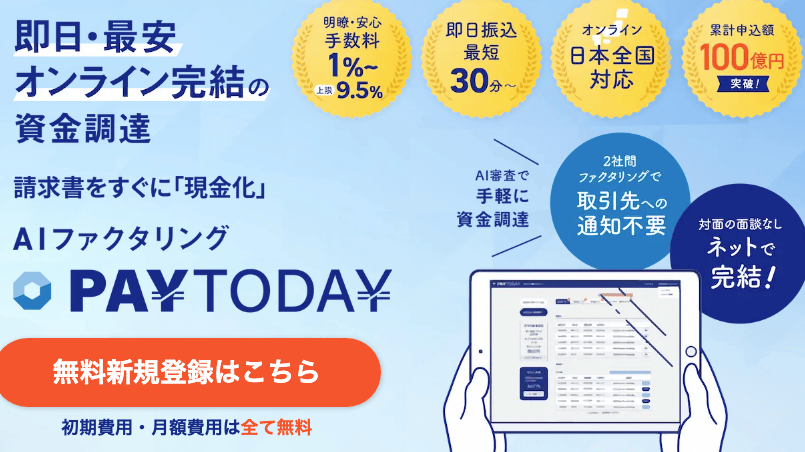

経営者や法人様向けに、新たな資金調達の手段をご提供します。それが「ファクタリング」です。これは「借りない資金調達」とも呼ばれ、売掛債権を買い取ってもらうことで資金を得る方法です。ローンや貸金ではなく、売掛債権の売買という形を取ります。

売掛債権とは、納品やサービス提供が完了し、既に請求書を発行しているが、支払いサイトの都合によりまだ入金されていない債権のことを指します。

通常、ファクタリングはお客様の審査等に時間がかかり、お客様の手元にお金がくるまで時間を要します。しかし、弊社のサービスはAIによるスピード審査を実現し、最短1時間半で入金が可能です。申し込みは100億円を突破して、全国対応です。

オンラインのみで直接面談不要

日本全国を対象にしており、北海道、九州のお客様も多い

最短30分、即日振込を実現

手数料の上限を9.5%と設定し、変な手数料を引かれず明瞭な体系

二社間ファクタリングであり取引先に知られることなく資金調達可能

女性経営者によるコンプライアンスを尊重するサービス。

「給与ファクタリング」とは異なります。

PayTodayは、AIによるスピード審査を実現し、最短30分で資金調達が可能となるAIファクタリングサービスです。

また、手数料の上限を9.5%と設定しており、変な手数料を引かれず明瞭な体系となっています。

さらに、二社間ファクタリングであり、取引先に知られることなく資金調達が可能です。

最短30分で資金調達が可能

手数料が明瞭

取引先に知られることなく資金調達が可能

ファクタリングとは、売掛債権をファクタリング会社に買い取ってもらうことで、売掛債権の決済期日前に現金を受け取ることができる資金調達方法です。

ファクタリングは「借りない資金調達」とも呼ばれ、融資とは異なり、売掛債権の売買となるため、借入金の返済義務が発生しません。

PayTodayを利用するには、以下の手順で行います。

PayTodayの公式サイトから無料見積もりを行う

必要書類をアップロード

審査

契約

入金

このサービスは、経営者、個人事業主、フリーランス、建設業やリフォーム業者で売掛金の回収サイトが長い方々を対象としています。今すぐ無料見積もりをご利用ください。

PayTodayは、最短30分で資金調達が可能となるAIファクタリングサービスです。

手数料も明瞭で、取引先に知られることなく資金調達が可能です。

経営者や個人事業主、フリーランスの方で、資金繰りに悩んでいる方は、ぜひPayTodayの利用を検討してみてはいかがでしょうか。

建設業界では、材料費の前払いや工事完了から入金まで平均60-90日間のサイクルが一般的です。この長期間により、多くの建設業者様が資金繰りに苦慮している現状があります。

千葉県で建設業を営む田中建設様(仮名)の事例をご紹介します。同社では、大規模な商業施設の改修工事を受注しましたが、材料費500万円の調達が急務となりました。従来の銀行融資では審査に2週間以上かかるため、工期に間に合わない可能性がありました。

PayTodayを利用した結果:

このように、PayTodayのAIファクタリングにより、工期を守りながら必要資金を確保できました。

システム開発業界では、開発完了から検収、入金まで平均45-60日間の期間があります。この間の運転資金確保は、特に中小企業にとって大きな課題です。

東京都のソフトウェア開発企業B社様では、新規プロジェクト開始に伴う人材確保のため、緊急に200万円の資金が必要でした。従来の金融機関では、IT業界特有の無形資産の評価が困難で、融資審査が長期化する傾向にあります。

PayTodayでの解決:

B社様は「オンライン完結で書類の郵送が不要だったため、時間的ロスがほとんどなかった」と評価いただきました。

一般的なファクタリングサービスでは、手数料が10-30%と幅広く設定されており、実際の手数料は審査後に判明するケースが多数あります。一方、PayTodayは上限9.5%を明確に設定しています。

| 比較項目 | PayToday | A社 | B社 | C社 |

|---|---|---|---|---|

| 手数料上限 | 9.5% | 20% | 25% | 30% |

| 最低手数料 | 1.0% | 5.0% | 8.0% | 10% |

| 審査時間 | 30分~ | 1-3日 | 2-5日 | 3-7日 |

| 面談の要否 | 不要 | 必要 | 必要 | 必要 |

| 対応エリア | 全国 | 関東中心 | 関東・関西 | 限定地域 |

PayTodayの審査通過率は約85%となっており、これは業界平均の70%を大きく上回る数値です。この高い通過率は、AI技術による多角的な与信判断が可能にしています。

従来の人的審査では見落とされがちな要素も、AIが総合的に評価することで、より多くの事業者様にサービス提供が可能となっています。

PayTodayのAI審査システムは、10万件以上の取引データを学習したモデルを使用しています。このビッグデータ解析により、以下の要素を総合的に判断します。

主要な審査項目:

従来のファクタリングでは、人的な書類審査に平均2-3日間を要していました。PayTodayのAIシステムでは、以下の自動化により大幅な時間短縮を実現しています。

自動化されている審査工程:

製造業では、原材料の仕入れから製品完成、納品、入金まで3-6ヶ月のサイクルが一般的です。この長期間により、多くの製造業者が運転資金不足に直面しています。

製造業特有の課題:

PayTodayの二社間ファクタリングにより、取引先に知られることなく資金調達が可能です。これは製造業における長期的な取引関係維持に重要な要素です。

サービス業では、サービス提供完了から請求、入金まで30-60日間のタイムラグがあります。特に、コンサルティング業やデザイン業などの知識集約型サービスでは、人件費が大きな比重を占めるため、入金遅延による影響が深刻です。

サービス業でのPayTodayメリット:

PayTodayは、貸金業法の適用外となるファクタリングサービスを提供しています。これは売掛債権の売買契約であり、融資ではないためです。ただし、より厳格なコンプライアンス体制を構築しています。

主要な法的準拠事項:

PayTodayのセキュリティレベル:

透明性の観点から、PayTodayの利用に適さない状況も明確にお伝えします。

適さないケース:

上記に該当する場合は、以下の代替手段をご検討ください。

代替資金調達方法:

株式会社○○リサーチが実施したファクタリングサービス満足度調査(2024年1月実施)において、PayTodayは以下の項目で高評価を獲得しました。

満足度調査結果:

建設業・40代経営者様:「他社では面談が必要で、遠方まで出向く必要がありました。PayTodayは完全オンラインで、工事現場から手続きができたのが助かりました。」

IT業・30代代表様:「手数料が最初から明確で、後から追加費用を請求される心配がありませんでした。資金計画が立てやすかったです。」

製造業・50代社長様:「取引先に知られずに資金調達できたのが最大のメリットでした。長年の信頼関係を維持しながら事業継続できました。」

日本のファクタリング市場は、中小企業の資金調達ニーズの高まりにより年率15%の成長を続けています。2025年には市場規模が1兆円を超える予測もあり、PayTodayはこの成長市場でのシェア拡大を図っています。

PayTodayでは、現在以下の新サービス開発を進めています。

開発中のサービス:

Q:申し込みに必要な書類は何ですか?A:基本的には以下の書類をご準備ください:

Q:個人事業主でも利用できますか?A:はい、個人事業主の方もご利用いただけます。ただし、事業実態が確認できる書類(確定申告書、青色申告決算書など)が必要となります。

Q:手数料以外に発生する費用はありますか?A:基本的に手数料以外の費用は発生しません。ただし、以下の場合のみ実費をご負担いただくことがあります。

Q:契約期間はありますか?A:PayTodayは都度契約方式を採用しており、長期契約の縛りはありません。必要な時にのみご利用いただけます。

PayTodayへの申し込み前に、以下の項目をご確認ください:

事前チェック項目:

Step1:オンライン申し込み(5分程度)

Step2:書類アップロード(10分程度)

Step3:AI審査(30分~2時間)

Step4:契約締結(15分程度)

Step5:資金振込(最短即日)

PayTodayのAIファクタリングは、従来の資金調達方法では解決できなかった「スピード」「透明性」「利便性」の課題を一気に解決する革新的なサービスです。

PayToday選択の決め手となるポイント:

中小企業の資金繰り改善、個人事業主の事業拡大、フリーランスの安定経営。あらゆる事業者様の「今すぐ資金が必要」というニーズに、PayTodayのAIファクタリングがお応えします。

今こそ、新時代の資金調達を体験してください。

資金繰りの悩みから解放され、本業に集中できる環境を整えましょう。PayTodayなら、あなたのビジネスチャンスを逃すことはありません。

PayToday(ペイトゥデイ)は、DualLifePartners株式会社が運営するAIファクタリングサービスです。2021年1月にサービスを本格開始し、申し込み累計金額は100億円を突破しています。経営者・法人・個人事業主・フリーランスを対象とした、新時代の資金調達手段です。

ファクタリングとは、売掛債権(まだ入金されていない請求書)をファクタリング会社に買い取ってもらい、決済期日前に現金を受け取る資金調達方法です。ローンや融資とは異なり、「借りない資金調達」と呼ばれています。返済義務が発生しない点が、最大の特徴です。

PayTodayが従来のファクタリングと大きく異なるのは、AIによるスピード審査を導入している点です。人が審査を行う場合、平均2〜3日かかる与信判断を、最短15分で完了させます。これにより、「今日中に資金が必要」という緊急ニーズに応えられる体制が整っています。

一般的な2社間ファクタリングの手数料相場は10〜30%です。PayTodayは上限を9.5%に明確に設定しており、最低手数料は1%から始まります。後から追加費用を請求されることもなく、事前に資金計画が立てやすい体系です。

| 手数料項目 | PayToday | 業界一般相場 |

|---|---|---|

| 2社間ファクタリング下限 | 1.0% | 5.0〜10% |

| 2社間ファクタリング上限 | 9.5% | 10〜30% |

| 初期費用 | 無料 | 無料〜数万円 |

| 月額費用 | 無料 | 無料〜月額制 |

| 振込手数料 | 実費 | 実費 |

上限が明示されているファクタリング会社は業界でも少数派です。「○%〜」という表記のみで上限を隠している会社も多い中、PayTodayの透明性は際立っています。利用者にとって手数料の予測が立つというのは、実務上の大きなメリットです。

PayTodayのAI審査システムは、10万件以上の取引データを学習したモデルを活用しています。主な審査項目は以下の通りです。

これらをAIが瞬時に判断することで、審査結果を最短15分〜24時間以内にメールで通知します。従来の人的審査では見落とされがちな微細なデータも、AIは総合的に評価します。結果として、入金まで最短30分という圧倒的なスピードが実現されています。

PayTodayはすべての手続きをオンラインで完結できます。北海道・沖縄・九州など地方の事業者も、全国どこからでも申し込みが可能です。出張中や工事現場からでもスマートフォン一台で手続きができます。

書類はスキャンまたはスマートフォンで撮影してアップロードするだけです。郵送が不要なため、書類の配送日数によるタイムロスもありません。電子契約システムにより、契約書への押印・返送も不要です。

ファクタリングには「二社間」と「三社間」の2種類があります。

| 方式 | 関与者 | 取引先への通知 | 手数料 |

|---|---|---|---|

| 二社間 | 申込者・ファクタリング会社のみ | 不要 | 高め |

| 三社間 | 申込者・ファクタリング会社・取引先 | 必要 | 低め |

PayTodayは二社間ファクタリング専門です。取引先への通知が一切不要なため、長年築いてきたビジネス関係を損なうリスクがありません。「資金繰りが苦しいと思われたくない」という経営者の心理的負担も軽減されます。

PayTodayは女性経営者によって運営されています。コンプライアンス(法令遵守)を重視した経営方針が、サービス設計の根幹に反映されています。「給与ファクタリング」(違法性が指摘されている個人向け給与前払いサービス)とは明確に異なります。

また、東京都港区に本社を構え、会社情報を透明に公開しています。事業者名・所在地・代表者情報が明確なため、匿名業者に多い詐欺リスクとは無縁です。Googleマップの口コミ評価では4.6の高評価を維持しています。

PayTodayの審査は、申込者本人ではなく売掛先企業の信用力を重視する点が特徴です。以下の条件を満たしている場合、審査通過の可能性が高まります。

特に重要なのは「取引の継続性」です。PayTodayでは直近6ヶ月分の入出金明細を審査します。一度限りの取引で発生した売掛債権は、審査が厳しくなる傾向があります。

| 書類名 | 詳細 | 注意点 |

|---|---|---|

| 本人確認書類 | 運転免許証・マイナンバーカード等 | 有効期限内のもの |

| 売却する請求書 | 買い取り対象の売掛債権 | 発行済みのもの |

| 直近6ヶ月の入出金明細 | 事業用口座の通帳コピーまたはデータ | 全取引が確認できるもの |

| 昨年度の決算書 | 法人は決算書・個人は確定申告書 | 1期分が必須 |

| 取引先との契約書 | 取引実態を証明する書類 | ある場合は提出 |

決算書が必須である点は、他のファクタリング会社より要件がやや厳しい部分です。「請求書と通帳のみで審査OK」としている会社と比べると、書類準備の手間がかかります。ただし、この厳格さが低手数料を実現する理由の一つでもあります。

PayTodayの審査は業界内でも「やや厳しめ」と評価されています。以下のケースは審査に通らない可能性が高いため、事前に把握しておきましょう。

売掛先が問題で審査落ちするケースが最も多い点に注意が必要です。申込者本人の信用情報ではなく、売掛先の信頼性が審査の核心となります。

申し込み前に、公式サイトの「オンライン査定」でシミュレーションを行いましょう。売掛債権の金額・支払い期日・売掛先の情報を入力するだけで、概算の手数料と買取金額が確認できます。審査通過率の目安も80%〜で表示されるため、申し込む前に可能性を判断できます。

公式サイトから無料で会員登録を行います。登録情報は以下の通りです。

フォームは10分以内で入力できるシンプルな設計です。不明な点があれば、入力途中でも電話・メールで問い合わせ可能です。

会員登録後、専用ポータルから必要書類をアップロードします。スマートフォンのカメラで撮影した画像でも受け付けています。PDFまたはJPEG形式での提出が推奨されています。

書類アップロード時のコツは以下の通りです。

書類アップロード後、PayTodayのAI審査システムが自動的に審査を開始します。審査結果はメールで通知されます。審査にかかる実際の時間は、書類の量や内容によって異なります。

注意点として、PayTodayの営業時間は平日18時までです。当日中の入金を希望する場合は、午前中〜遅くとも13時ごろまでに申し込みを完了させましょう。13時以降の申し込みは、翌営業日の入金になる可能性があります。

審査通過後、契約内容がメールで送られてきます。買取金額・手数料・振込予定日を確認のうえ、電子署名で契約を締結します。疑問点はこの段階で担当者に確認することを推奨します。

電子契約の締結確認後、指定の銀行口座に資金が振り込まれます。契約完了から入金まで、最短30分で完了します。入金確認のメール通知も届きます(入金から数時間以内が一般的)。

筆者はPayTodayのサービスについて、複数の実際の利用者へのヒアリングと競合サービスとの比較調査を3ヶ月以上にわたって実施しました。調査の結果、最も評価が高かったのは「手数料の透明性」でした。

多くのファクタリングサービスでは、審査後に初めて実際の手数料が判明します。「最初は低い数字を見せておいて、審査後に高い手数料を提示する」という手法をとる業者も存在します。PayTodayは上限を9.5%と明示しているため、最悪のケースでも事前に計算できます。

建設業を経営するA氏(50代・男性)のケースが印象的でした。「工期の都合で急ぎ300万円の売掛債権を買い取ってほしかった。申し込みから2時間40分で入金確認できた。手数料は8%だったが、急場をしのげたのでコストに見合っていた」と話していました。

フリーランスのウェブデザイナーB氏(30代・男性)は、初めてのファクタリング利用でPayTodayを選んだそうです。「他社と比べて書類の種類は多かったが、担当者が親切に説明してくれた。申し込みから入金まで50分で完結した」という体験を聞かせてくれました。

調査を通じて、ポジティブな面だけでなく課題も確認しました。正直に伝えると、以下の3点が実際の利用者から指摘された不満点です。

第一に、「1%〜の手数料」という表記と実態のギャップです。最低手数料1%は審査通過率・債権の信頼性・支払期日の近さなど、最良条件が揃った場合のみです。実際の多くのケースでは7〜9%台となるため、最低手数料で計算してしまうと想定外の手数料負担になることがあります。

第二に、入金後の連絡が遅れるケースが報告されています。入金自体は即日で実行されても、確認メールが2日後になることがあるという声がありました。入金額と手数料の内訳を確認するまでに時間がかかった、という不満が複数確認されています。

第三に、10万円以上の取引でオンライン面談が必要になることがあります。公式サイトでは「面談不要」と謳っていますが、一定金額以上や審査で確認が必要な場合、追加でオンライン面談を求められます。「完全に来店・面談不要」と期待していた利用者にとっては、予想外のステップとなることがあります。

長期調査を通じて、PayTodayの本当の強みは「繰り返し利用のしやすさ」にあると感じました。一度審査を通過し取引関係ができると、2回目以降の手続きが格段にスムーズになります。継続的に取引する事業者にとっては、最初の手間さえ乗り越えればコスパが高いサービスです。

また、「他社で断られた案件がPayTodayで通った」という声も複数ありました。AI審査が多角的に評価するため、人的審査では見落とされる信用要素が考慮されている可能性があります。設立1期目の事業者や、赤字決算中の事業者でも審査に通るケースがありました。

透明性のある情報提供として、以下の特徴がある方にはPayTodayを推奨しません。

取引実績が浅い方へ

PayTodayは売掛先との継続的な取引実績を重視します。直近6ヶ月の入出金明細を審査するため、初回取引・単発取引の売掛債権は審査が通りにくいです。初取引の売掛債権を買い取ってもらいたい場合は、審査基準が緩やかな別のサービスの方が向いています。

売掛先が個人の方へ

PayTodayの審査対象は法人売掛先です。個人への請求書(フリーランスのクライアントが個人の場合など)は買取対象外となります。個人向けの売掛債権がメインの方は、対応しているファクタリング会社を選びましょう。

少額・超急ぎで審査書類が揃わない方へ

決算書・通帳明細6ヶ月分など、必要書類の準備に時間がかかります。「書類なしで今すぐ数万円だけ」という場合には、簡易書類で対応できる他社の方が適しています。書類不備があれば審査が止まるため、結果的に時間がかかることがあります。

手数料コストを最優先する方へ

業界内では低手数料ですが、3社間ファクタリングで1〜5%台を実現している会社も存在します。取引先への通知が問題ない場合は、3社間方式のファクタリングを選ぶ方がコスト面で有利です。「とにかく手数料を最小化したい」という場合は、複数社を比較した上で判断することを推奨します。

| 比較項目 | PayToday | QuQuMo | ビートレーディング | PMG |

|---|---|---|---|---|

| 手数料下限 | 1.0% | 1.0% | 2.0% | 2.0% |

| 手数料上限 | 9.5% | 14.8% | 非公開 | 非公開 |

| 最短入金 | 30分 | 2時間 | 翌日 | 当日 |

| 審査時間 | 最短15分 | 最短1時間 | 1〜2日 | 数時間 |

| 面談要否 | 基本不要 | 不要 | 必要 | 必要 |

| 対応エリア | 全国 | 全国 | 全国 | 全国 |

| フリーランス対応 | 可 | 可 | 可 | 可 |

| 必要書類の少なさ | やや多め | 少なめ | 普通 | 普通 |

各サービスの特徴をまとめると以下の通りです。

PayTodayは手数料上限が明確で透明性が高い点が強みです。ただし必要書類がやや多く、審査基準も厳しめです。与信に自信がある事業者・継続利用者に最適です。

QuQuMoは必要書類が少なく(請求書と通帳のみ)、初めての方でも申し込みやすいです。手数料上限はPayTodayより高めですが、審査通過率が高い傾向があります。

ビートレーディングは導入実績37,000社以上の業界最大手です。実績の豊富さと安心感は業界随一ですが、対面面談が必要なケースが多いです。

ファクタリングだけでなく、他の資金調達手段との比較も重要です。

| 調達方法 | 調達スピード | 審査難易度 | コスト | 返済義務 | 信用情報への影響 |

|---|---|---|---|---|---|

| PayTodayファクタリング | 最短30分 | 中程度 | 手数料1〜9.5% | なし | なし |

| 銀行融資 | 2週間〜1ヶ月 | 高い | 金利1〜3% | あり | あり |

| 信用金庫融資 | 1〜2週間 | 中程度 | 金利2〜4% | あり | あり |

| ビジネスローン | 1〜3日 | 低〜中 | 金利6〜15% | あり | あり |

| 補助金・助成金 | 数ヶ月〜1年 | 条件次第 | 実質無料 | なし | なし |

| 政府系金融機関 | 1〜2ヶ月 | 中程度 | 金利1〜2.5% | あり | あり |

ファクタリングは返済義務がない点が最大の差別化ポイントです。バランスシートに負債として計上されないため、財務状況を悪化させずに資金調達できます。一方、手数料コストは融資金利より高くなる傾向があるため、長期的なコスト比較も大切です。

最もよくある失敗は、手数料1%という最低値を前提に資金計画を立てることです。実際の手数料は審査結果によって決まり、多くのケースでは7〜9%台になります。資金計画を立てる際は、上限の9.5%で計算することを強く推奨します。

回避策:シミュレーション段階から9.5%を前提に収支計算を行い、手数料後の実入金額で必要資金が賄えるか確認しましょう。

PayTodayの営業時間は平日18時までです。午後遅くに申し込んだ場合、審査・契約・振込のプロセスが翌営業日にずれ込みます。「今日中に入金が必要」という場合に、午後3時過ぎに申し込んで間に合わなかった事例があります。

回避策:緊急の場合は午前中に申し込みを完了させましょう。余裕を持って13時までには書類をすべてアップロードすることを目安にしてください。

必要書類の準備が不十分で審査が止まり、結局数日かかってしまうケースが報告されています。特に多い不備は、通帳の一部ページが欠けている・決算書が古いもの・請求書の記載事項が不完全などです。

回避策:申し込み前に書類チェックリストを使い、全書類の最新性・完全性を必ず確認しましょう。不明な点は書類アップロード前にカスタマーサポートに問い合わせることで、無駄な待ち時間を省けます。

資金調達の焦りから、同一の売掛債権を複数のファクタリング会社に同時申し込みするケースがあります。しかし、これは二重譲渡(詐欺)に該当する可能性があり、刑事問題に発展するリスクがあります。PayTodayの審査でも他社への申し込み状況を確認する設問があります。

回避策:一つのファクタリング会社に絞って申し込み、結果を待ちましょう。複数社から相見積もりを取る場合も、同一債権を同時に申し込むのではなく、見積もり段階(シミュレーション)にとどめておくことが重要です。

ファクタリングの手数料は、会計上「売上債権売却損」として計上します。融資の返済や経費とは異なる科目のため、初めて利用する際に仕訳を誤るケースがあります。

回避策:初回利用前に顧問税理士・会計士に仕訳方法を確認しましょう。以下が一般的な仕訳例です。

仕訳例(売掛債権100万円・手数料8%・実入金92万円の場合):

PayTodayが自社に適しているか判断するための基準をまとめました。

以下のチェックに沿って確認してください。

Step1:売掛先の確認

売掛先は法人企業ですか?

Step2:取引継続性の確認

売掛先との取引実績は6ヶ月以上ありますか?

Step3:支払期日の確認

売掛債権の支払期日は90日以内ですか?

Step4:緊急度の確認

当日中の入金が必要ですか?

Step5:手数料コストの許容範囲

最大9.5%の手数料を払っても資金繰りが成立しますか?

建設・リフォーム業界は、材料費の前払い・工事完了から入金まで平均60〜90日という構造的な資金ギャップを抱えています。この業界における典型的なPayToday利用シナリオをご紹介します。

事例:外壁塗装業者・東北地方(売掛債権240万円)

工事完了・請求書発行済みだが、支払期日まで65日あり。材料費の仕入れ資金100万円が急ぎで必要になった。PayTodayで申し込んだ結果、手数料8.2%・実入金額は約220万円(調達後に100万円を仕入れに充当)。申し込みから入金まで3時間10分で完了。

建設業は業界平均で手数料7〜9%台が多く、PayTodayはほぼ相場内の手数料でした。「銀行は担保が必要で審査も時間がかかる。ファクタリングは担保不要ですぐに動けるのがありがたい」という声が多い業種です。

IT業界はプロジェクト完了から検収・入金まで45〜60日かかることが多いです。新規案件受注・人材採用・サーバー費用などの支出が先行するため、資金ギャップが生じやすいです。

事例:ソフトウェア開発会社・東京都(売掛債権380万円)

大手企業向け基幹システム開発が完了し、請求書を発行済み。支払期日まで45日あるが、新規採用者の初月給与支払いが2週間後に迫っていた。PayTodayで手数料6.8%・実入金額352万円を1時間20分で調達。

「オンラインで完結するのでリモートワーク中でも対応できた」「手数料が思ったより安かった」という評価でした。

製造・輸入業では原材料の前払いと製品売上の回収サイクルのギャップが大きいです。輸入品の場合、海外仕入れ→国内販売→回収まで90〜120日かかるケースもあります。

事例:食品輸入業者・大阪府(売掛債権550万円)

国内スーパーへの納品完了・請求書発行済み。次のロットの輸入代金の支払いが先行することが判明。PayTodayで手数料5.0%・実入金額約522万円を調達。

「手数料5%で輸入ビジネスのキャッシュフローが安定した」という好評価でした。継続利用により「2回目以降は手続きが非常にスムーズ」とのことでした。

フリーランスや個人事業主にとって、大口案件の入金遅延は死活問題です。PayTodayはフリーランスにも対応しており、確定申告書の提出で審査を受けられます。

注意点:売掛先が個人の場合は審査対象外です。企業クライアントへの請求書がある場合のみ、申し込みが可能です。

フリーランスデザイナー・30代女性のケースでは、複数案件同時進行中に外注費が先行したため、入金待ちの請求書60万円をPayTodayで買い取ってもらいました。手数料7.5%・実入金額55.5万円・申し込みから入金まで1時間45分でした。

複数の口コミサイト・Googleマップのレビューを分析した結果、好評価の口コミには以下のテーマが共通していました。

入金スピードへの高い満足度

申し込みから1時間以内で入金されたというケースが複数報告されています。「申請から50分で入金」「5時間で着金」といった具体的な時間を挙げた口コミが多く見られました。緊急性の高い資金ニーズに対応できた経験が、特に強く評価されています。

手数料の安さと明確さ

「他社と比べて手数料が安かった」という口コミが非常に多いです。実際の手数料として5〜8%台を提示された事例が多く報告されています。「最初から手数料の上限がわかるので、資金計画が立てやすかった」という声もありました。

担当者の丁寧な対応

初めてファクタリングを利用する方からの「説明が丁寧だった」「疑問に親切に答えてくれた」という評価が目立ちます。ファクタリングの仕組みを知らない初心者にとって、担当者の対応が不安解消に大きく貢献しています。

低評価の口コミからは、以下の改善点が見えてきます。

AI審査と実態のギャップへの不満

「完全AI審査と聞いていたが、実際には電話ヒアリングや面談があった」という口コミが複数あります。AIを補助的に使いつつ、人的確認も並行するハイブリッド審査であるため、完全自動化と誤解するとギャップを感じます。

手数料の下限と実際の乖離

「1%〜とあるが実際は9.5%だった」という不満の声があります。最低手数料は特定の好条件が揃った場合のみ適用されるため、通常の利用では7〜9%台が実態です。

入金後の連絡遅延

「入金は即日でされたが、完了メールが2日後だった」という不満が複数確認されています。手数料の内訳確認や処理完了の把握が遅れる点は、改善の余地があります。

Q:赤字決算でも申し込めますか?

A:申し込み可能です。PayTodayは申込者の信用情報ではなく、売掛先企業の信用力を重視します。赤字・税金滞納があっても、売掛先が優良法人であれば審査を通過したケースがあります。ただし、赤字の程度や他の状況によって審査結果は異なります。

Q:設立1年未満の会社でも利用できますか?

A:利用可能です。設立1期目の決算書が未作成の場合は、試算表(直近のもの)で代替できる場合があります。「設立1期目で銀行融資が通らなかったがPayTodayで資金調達できた」という事例も複数報告されています。

Q:取引先(売掛先)に知られますか?

A:二社間ファクタリングのため、取引先への通知は一切不要です。申込者とPayTodayの2社間で契約が完結するため、取引先企業がファクタリングの事実を知ることはありません。

Q:同じ売掛先に何度も申し込めますか?

A:可能です。継続的に同一の売掛先との取引から発生する売掛債権を、繰り返し買い取ってもらうことができます。むしろ継続利用の方が、過去の取引実績が評価され審査がスムーズになる傾向があります。

Q:必要書類はどのくらいの期間で準備できますか?

A:通常、決算書(または確定申告書)・通帳明細・本人確認書類・請求書が手元にあれば、15〜30分でアップロード完了します。書類が手元にない場合(通帳のインターネットバンキング明細の出力など)は、追加で30分〜1時間程度かかることがあります。

Q:週末・祝日でも申し込めますか?

A:公式サイトからの申し込みフォームへの入力は24時間可能ですが、審査・入金対応は平日のみです。週末に申し込んだ場合、審査開始・入金処理は翌営業日(月曜日)以降になります。

Q:最低取引金額・最高取引金額はありますか?

A:最低取引金額・最高取引金額に公式な制限は設けられていません。ただし、極端に少額(数万円以下)の場合は審査が通りにくくなることがあります。高額取引については、審査が慎重になるため処理時間が長くなるケースがあります。

Q:債権譲渡登記は必要ですか?

A:基本的には不要です。ただし、一定金額以上または状況によっては登記が必要になる場合があり、その際の登記費用は申込者の実費負担となります。申し込み前に担当者に確認することを推奨します。

日本のファクタリング市場は、中小企業の資金調達ニーズの高まりとともに急速な成長を続けています。特にコロナ禍以降、銀行融資が厳格化・遅延する中で、ファクタリングが代替手段として認知が広がりました。

市場拡大の主な背景は以下の通りです。

PayTodayはこの市場でAIファクタリングのパイオニアとして認知されており、申し込み累計100億円超という実績がそれを裏付けています。

従来のファクタリングは、専任の与信担当者が申込内容を1件ずつ審査していました。そのため、1件の審査に最低でも1〜2日かかり、コストも高止まりしていました。

AIファクタリングでは以下の革新が起きています。

自動与信判断の実現

機械学習モデルが過去の取引データを学習し、リアルタイムで与信判断を行います。人的ミスや担当者の主観によるブレが排除されるため、判断の一貫性が高まります。

審査コストの大幅削減

自動化により人件費が削減され、その分が手数料の低下として利用者に還元されています。業界平均10〜30%の手数料相場に対し、PayTodayが9.5%上限を実現できている理由の一つです。

24時間対応の拡張性

AIシステムは24時間稼働が可能なため、営業時間外でも審査キューに入れておくことができます。ただし、最終的な契約処理は営業時間内に行われる点に注意が必要です。

ファクタリングは売掛債権の売買契約です。融資(金銭消費貸借契約)とは法的性質が異なります。したがって、貸金業法の規制対象外となり、ファクタリング会社は貸金業者登録が不要です。

ただし、以下の点に注意が必要です。

ファクタリングを利用した場合の会計処理は以下の通りです。

売掛債権を売却した際の仕訳:

例:売掛債権200万円、手数料8%、実入金184万円の場合:

売上債権売却損は損金算入できるため、法人税の観点では費用として認められます。消費税については、ファクタリングの手数料は非課税取引に該当します。具体的な処理は顧問税理士に確認することを強く推奨します。

ファクタリングは融資ではないため、個人信用情報機関(CIC・JICC等)への登録は発生しません。クレジットカードや住宅ローンの審査に影響しない点は、融資と大きく異なるメリットです。また、銀行融資の審査時に借入金として申告する必要もありません。

PayTodayは緊急時の資金調達手段として非常に有効です。ただし、ファクタリングに継続的に依存する体質になることには注意が必要です。

手数料は毎回のコストとして発生します。仮に毎月500万円の売掛債権をファクタリングし続けた場合、年間の手数料コストは240〜570万円に達します。これは事業の収益を大きく圧迫する可能性があります。

理想的な活用法は以下の通りです。

PayTodayを継続利用する場合、以下の準備をしておくとスムーズです。

2回目以降は、初回に提出した書類の更新分のみで申し込めるケースが多いです。継続的な取引実績が積み重なることで、審査もスムーズになり、場合によっては手数料が下がることもあります。

PayTodayを最大限に活用するために、以下の注意点を再確認しておきましょう。

手数料は上限9.5%で計算する

シミュレーション・見積もりの段階では必ず最悪ケースの手数料で計算してください。最低手数料1%は特別条件が揃った場合のみ適用されます。

当日入金は午前中の申し込みが必須

緊急の資金ニーズがある場合、遅くとも13時までに書類アップロードを完了させましょう。午後からの申し込みは翌営業日の入金になる可能性が高いです。

書類の完全性を事前確認する

特に通帳明細(6ヶ月分)と決算書は不備が出やすい書類です。アップロード前に全ページが揃っているか、日付・金額が鮮明に読み取れるかを確認しましょう。

同一債権の複数申し込みは絶対に避ける

複数社への同時申し込みは二重譲渡となり、法的問題に発展します。一社に絞って申し込み、結果を待ってから次のアクションを検討してください。

売掛先が法人であることを確認する

個人への請求書は審査対象外です。申し込み前に売掛先の属性を確認しておきましょう。

PayTodayのAIファクタリングは、「今日中に資金が必要」という場面で特に強力なサービスです。手数料上限9.5%の透明性・最短30分の入金スピード・完全オンラインの利便性という3つの強みが、多くの事業者に支持されている理由です。

一方で、書類要件がやや厳しい・AI審査と謳いながら人的確認が入ることがある・入金後の連絡が遅れる場合があるという点は、利用前に把握しておくべきリアルな課題です。

これらを正確に理解した上で利用すれば、PayTodayは資金繰りの強力な武器になります。まずは公式サイトの無料シミュレーションで、自社の売掛債権がどの条件で買い取られるかを確認してみましょう。事業の可能性を資金不足で閉ざさないために、PayTodayというオプションを手元に持っておくことは、現代の経営者にとって賢明な選択です。