【ファクタリングZERO】融資ではない資金調達法のおすすめポイント

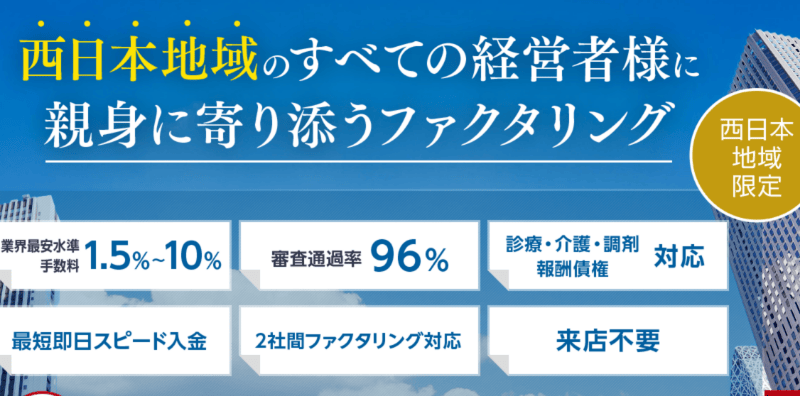

ファクタリングZEROは、九州から関西エリアに特化したファクタリング会社です。

ファクタリングは、企業が保有する売掛債権をファクタリング会社に譲渡し、譲渡代金を受け取る資金調達法です。

以下に、ファクタリングZEROのセールスポイントと詳細をご紹介します。

ファクタリングZEROのおすすめポイント

- キャッシュフロー改善

売掛債権を買取ってもらい、支払期日を待たずに資金を手にできます。これにより、キャッシュフローの改善が可能です。

- 返済不要

ファクタリングは借り入れではないため、返済や利息の心配はありません。保証人や担保も不要です。

- 信用情報への影響なし

信用情報に影響を与えずに利用できます。さらに、2社間ファクタリングを行えば売掛先に通知せずに極秘の資金調達も可能です。

ファクタリングのおすすめユーザー

売掛金(売掛債権)を保有する法人事業主、個人事業主、経営者様の方におすすめです。

決算が赤字、税金や保険の滞納、金融機関から融資やビジネスローンの審査を否決された方に最適です。

新たな資金調達の切り口ができ、売上アップが見込めます。

サービス料金

ファクタリングZEROの手数料は1.5%~と業界最安値です。

九州エリアから関西エリアがメインで、博多駅から徒歩5分の場所に店舗があります。

主に九州エリアから関西エリアの法人様からの申込み可能で、個人事業主、法人のみ対象で、九州、中国、四国、近畿居住者方からの申込を受け付けています。

ファクタリングZEROが選ばれる5つの理由

圧倒的な審査通過率と最短即日資金調達

ファクタリングZEROの最大の魅力は、業界トップクラスの審査通過率です。 一般的な銀行融資の審査通過率が約30%に対し、ファクタリングZEROでは90%以上の高い通過率を実現しています。

これは売掛先企業の信用力を重視する独自の審査システムによるものです。申込企業の財務状況に問題があっても、売掛先が信頼できる企業であれば資金調達が可能です。

最短即日での資金調達も可能で、急な資金ニーズにも柔軟に対応します。申込から入金まで以下のようなスピーディな流れを実現しています。

- 申込受付:平日9時~18時(土日祝日も対応)

- 書類審査:最短30分

- 面談・契約:1時間程度

- 入金:契約後即日~翌営業日

西日本地域に特化した地域密着型サービス

ファクタリングZEROは九州から関西エリアに特化しており、地域密着型のきめ細かいサービスを提供しています。博多駅から徒歩5分の便利な立地に店舗を構え、対面でのサポートを重視しています。

対象エリアは以下の通りです。

九州地方

- 福岡県、佐賀県、長崎県、熊本県

- 大分県、宮崎県、鹿児島県、沖縄県

中国地方

- 広島県、岡山県、山口県、鳥取県、島根県

四国地方

- 香川県、愛媛県、徳島県、高知県

近畿地方

- 大阪府、京都府、兵庫県、奈良県

- 滋賀県、和歌山県

地域特化により、各エリアの商慣習や業界特性を深く理解したコンサルティングが可能です。

ファクタリングZEROの詳細サービス内容

2社間ファクタリングで機密性を保持

ファクタリングZEROでは2社間ファクタリングを採用しており、売掛先企業に資金調達の事実を知られることなく利用できます。これにより以下のメリットがあります。

- 取引関係の維持:売掛先との信頼関係を損なわない

- 機密保持:資金繰りの状況を外部に漏らさない

- スピード重視:3社間ファクタリングより手続きが簡単

2社間ファクタリングの流れは以下の通りです。

- 申込・相談:電話またはWebフォームから

- 必要書類提出:売掛金に関する書類一式

- 審査・査定:売掛先の信用力を中心に判断

- 契約締結:博多本店または出張対応

- 資金振込:指定口座へ即日入金

業界最安水準の手数料体系

ファクタリングZEROの手数料は1.5%~と業界最安値水準です。他社との比較は以下の通りです。

| ファクタリング会社 | 手数料率 | 最低手数料 |

|---|---|---|

| ファクタリングZERO | 1.5%~ | 1.5% |

| A社(大手) | 2.0%~15.0% | 2.0% |

| B社(中小) | 3.0%~20.0% | 3.0% |

| C社(オンライン) | 2.0%~12.0% | 2.0% |

手数料を抑えるポイント:

- 売掛先の信用力が高い(上場企業、官公庁など)

- 売掛金額が大きい(100万円以上)

- 継続利用による信頼関係の構築

- 必要書類の完備と迅速な提出

幅広い業種・債権に対応

ファクタリングZEROでは様々な業種の売掛債権を買取対象としています。

対応業種例

- 建設業・土木工事業

- 製造業・加工業

- 運送業・物流業

- IT・システム開発業

- 医療・介護事業

- 人材派遣業

- 広告・デザイン業

- 卸売業・小売業

買取可能な債権種類

- 売掛金(一般的な商取引)

- 請負代金債権(工事代金など)

- 診療報酬債権(医療機関)

- 介護報酬債権(介護事業者)

- 人材派遣料債権

ファクタリングと融資の違いを徹底比較

資金調達スピードの違い

ファクタリング(ファクタリングZERO)

- 最短即日~3営業日

- 書類審査が中心

- 面談は1回のみ

- 売掛先の信用力重視

銀行融資

- 最短1週間~1ヶ月以上

- 詳細な財務分析が必要

- 複数回の面談・調査

- 申込企業の信用力重視

審査基準の違い

ファクタリングの審査ポイント

- 売掛先企業の信用力(60%)

- 売掛債権の確実性(30%)

- 申込企業の事業実態(10%)

銀行融資の審査ポイント

- 申込企業の財務内容(40%)

- 事業計画の妥当性(30%)

- 担保・保証の確保(20%)

- 過去の取引実績(10%)

利用条件の違い

| 項目 | ファクタリング | 銀行融資 |

|---|---|---|

| 担保 | 不要 | 必要な場合あり |

| 保証人 | 不要 | 必要な場合あり |

| 赤字決算 | 利用可能 | 利用困難 |

| 税金滞納 | 利用可能 | 利用不可 |

| 信用情報 | 影響なし | 登録される |

| 返済義務 | なし | あり |

ファクタリングZEROの申込から入金までの詳細フロー

ステップ1:初回相談・申込

相談方法

- 電話相談:0120-xxx-xxx(平日9:00~18:00)

- Webフォーム:24時間受付

- 直接来店:博多本店(要予約)

初回相談で確認される内容

- 売掛債権の詳細(金額、支払期日、売掛先)

- 資金調達の希望時期

- 事業内容と売掛先との取引関係

- 過去のファクタリング利用歴

ステップ2:必要書類の準備・提出

必須書類

- 売掛先との基本契約書

- 請求書(直近3ヶ月分)

- 入金確認書類(通帳コピー等)

- 身分証明書(代表者)

- 印鑑証明書(法人の場合)

推奨書類

- 決算書(直近2期分)

- 確定申告書(個人事業主)

- 試算表(最新月)

- 取引先との契約書

書類提出方法

- メール添付

- FAX送信

- 郵送

- 直接持参

ステップ3:審査・査定

審査時間:最短30分~半日

審査内容

- 売掛先の信用調査

- 企業情報の確認

- 財務状況の分析

- 支払実績の調査

- 売掛債権の確認

- 債権の真正性

- 支払条件の確認

- 二重譲渡の有無

- 申込企業の事業確認

- 事業実態の把握

- 取引関係の確認

- 代表者情報の照合

査定結果の通知

- 電話での速報

- 正式な買取提案書の送付

- 手数料率と買取金額の提示

ステップ4:契約締結

契約場所

- 博多本店での対面契約

- 出張契約(西日本エリア限定)

- 郵送契約(特定条件下)

契約時の確認事項

- 債権譲渡契約の内容

- 手数料・諸費用の確認

- 入金予定日の確定

- 売掛金回収方法の説明

契約時間:約1時間

ステップ5:資金振込

入金タイミング

- 契約当日:平日15時まで契約完了の場合

- 翌営業日:上記以外の場合

- 振込手数料:ファクタリングZERO負担

入金確認後の流れ

- 入金確認の連絡

- 領収書の発行

- 今後の利用案内

- アフターフォローの開始

業種別ファクタリング活用事例

建設業での活用事例

Case Study 1:中小建設会社A社

- 業種:一般建設業

- 年商:3億円

- 課題:下請工事代金の回収サイトが長く、材料費や人件費の支払いに苦慮

ファクタリング活用前

- 工事完了から代金回収まで90日

- 材料費支払いで一時的な資金ショート

- 銀行からの追加融資は信用枠の限界で困難

ファクタリング活用後

- 工事完了即日で80%の資金回収

- 手数料1.8%で月間500万円を調達

- キャッシュフロー改善により新規受注も増加

導入効果

- 資金繰り改善:90日待ちから即日回収へ

- 事業拡大:新規工事への投資資金確保

- 取引先との関係:機密保持により信頼関係維持

IT・システム開発業での活用事例

Case Study 2:ITベンチャー企業B社

- 業種:システム開発・受託開発

- 年商:1.5億円

- 課題:大型プロジェクトの売上計上後、入金まで60日待ち

活用シーン

- 開発チームの人材確保のための資金調達

- 新技術への投資資金として活用

- 月末の給与支払資金として緊急利用

効果

- 人材採用:優秀なエンジニアの確保が可能

- 技術投資:最新技術への投資で競争力向上

- 経営安定:資金繰りの不安解消で経営に集中

医療・介護事業での活用事例

Case Study 3:介護サービス事業所C社

- 業種:通所介護・訪問介護

- 課題:介護報酬の入金が翌々月で資金繰りが厳しい

ファクタリング利用効果

- 介護報酬債権の早期現金化

- スタッフの安定雇用維持

- サービス品質向上への投資

ファクタリングZEROと他社の詳細比較

サービス内容比較

| 比較項目 | ファクタリングZERO | 大手A社 | オンライン型B社 |

|---|---|---|---|

| 対応エリア | 西日本限定 | 全国対応 | 全国対応 |

| 最低手数料 | 1.5% | 2.0% | 2.0% |

| 最高手数料 | 公開なし | 15.0% | 12.0% |

| 審査時間 | 最短30分 | 最短1時間 | 最短2時間 |

| 面談方法 | 対面重視 | 対面・オンライン | オンライン中心 |

| 買取上限額 | 応相談 | 1億円 | 1,000万円 |

| 2社間対応 | ◎ | ○ | ○ |

| 個人事業主対応 | ○ | △ | ○ |

手数料体系の詳細分析

ファクタリングZEROの手数料決定要因

- 売掛先の信用格付け

- 上場企業・官公庁:1.5%~3.0%

- 中堅企業(従業員100名以上):2.0%~5.0%

- 中小企業:3.0%~8.0%

- 売掛金額の規模

- 1,000万円以上:基本手数料から0.5%減算

- 500万円以上:基本手数料適用

- 100万円未満:基本手数料に1.0%加算

- 利用回数・継続性

- 初回利用:基本手数料適用

- 2回目以降:0.2%~0.5%の優遇

- 継続利用契約:さらに0.3%の優遇

ファクタリング利用時の注意点とリスク管理

契約時の確認ポイント

重要な契約条項

- 買戻し特約の有無

- 遡求権(償還請求権)の扱い

- 債権譲渡登記の要否

- 秘密保持に関する条項

悪質業者を見分ける方法

- 法外な手数料(20%超)

- 契約書の内容が曖昧

- 事前に保証金を要求

- 貸金業登録の確認不足

財務・経理面での注意事項

会計処理のポイント

- 売掛債権の消込処理

- ファクタリング手数料の計上

- 消費税の取扱い

- 資金使途の明確化

税務上の取扱い

- 所得税・法人税への影響

- 消費税の課税・非課税判定

- 印紙税の要否確認

今後のファクタリング市場動向

市場規模の拡大予測

国内ファクタリング市場

- 2020年:約2,000億円

- 2025年予測:約5,000億円

- 年平均成長率:約20%

成長要因

- 中小企業の資金調達多様化ニーズ

- 金融機関の融資審査厳格化

- 政府の中小企業支援政策

- デジタル化による利便性向上

法制度の整備状況

経済産業省の取組み

- ファクタリング利用促進政策

- 売掛債権の流動化推進

- 中小企業金融環境の改善

今後の制度改正予定

- 債権譲渡登記制度の見直し

- 電子記録債権との連携強化

- 税務・会計基準の明確化

ファクタリングZERO利用者の成功事例

製造業での資金繰り改善事例

D社(金属加工業)の事例

導入前の課題

- 主要取引先からの回収サイトが120日

- 原材料価格上昇で運転資金が不足

- 銀行融資は設備投資枠で上限に到達

ファクタリング導入効果

- 月間1,000万円の早期資金化実現

- 手数料2.2%で継続利用

- キャッシュフロー改善により新規設備投資も可能

成果指標

- 売上高:前年比15%増

- 営業利益率:3.2%から4.8%に改善

- 自己資本比率:25%から32%に向上

運送業での事業拡大事例

E社(地域運送業)の事例

事業拡大の背景

- EC市場拡大による配送需要増加

- 新規エリア進出のための車両購入資金

- 運転手確保のための待遇改善資金

ファクタリング活用方法

- 大手物流会社向け債権の早期現金化

- 月2回の定期利用で安定資金確保

- 手数料1.8%の優遇条件を獲得

事業拡大成果

- 車両台数:15台から25台に増車

- 従業員数:20名から35名に増員

- 売上高:前年比40%増を達成

まとめ:ファクタリングZEROで資金調達を成功させるポイント

最適な利用タイミング

ファクタリングが効果的なケース

- 緊急資金調達:銀行融資では間に合わない場合

- 事業拡大期:売上増加に伴う運転資金不足

- 季節変動対応:繁忙期前の仕入資金確保

- 新規事業展開:初期投資資金の調達

成功のための準備事項

事前準備チェックリスト

- 売掛債権の整理

- 回収確実性の高い債権の選定

- 必要書類の事前準備

- 売掛先との契約書確認

- 資金計画の策定

- 調達希望金額の明確化

- 手数料を含めた実質調達額の計算

- 返済(回収)スケジュールの確認

- 業者選定の基準

- 手数料率の比較検討

- サービス内容の確認

- 信頼性・実績の評価

ファクタリングZEROを選ぶべき理由

最終的な判断ポイント

- コスト優位性

- 業界最安値水準の1.5%~の手数料

- 諸費用の透明性と合理性

- 継続利用による優遇制度

- サービス品質

- 西日本地域に特化した専門性

- 対面サポートによる安心感

- 豊富な業種対応実績

- 信頼性・安全性

- 適正な契約条件

- 機密保持の徹底

- アフターフォローの充実

今すぐ行動するべき理由

現在の事業環境において、資金調達手段の多様化は企業存続の必須条件です。ファクタリングZEROのような信頼できるパートナーとの関係構築により、以下のメリットを享受できます。

- 予期しない資金需要への迅速対応

- 事業機会を逃さない攻めの経営

- 財務基盤の安定化と信用力向上

- 持続的な事業成長の基盤確立

ファクタリングZEROでは、現在新規利用者向けのキャンペーンを実施中です。まずは無料相談から始めて、あなたの会社に最適な資金調達戦略を検討してみてはいかがでしょうか。

明日の成長のための資金調達、今こそ行動に移す時です。